1. 비은행

작년 은행 수익 감소 KB·하나

증권·카드사 실적 늘며 선방

2. 사모펀드 손실비용

4대금융 사모펀드 손실처리 등에

작년 약1조…옵티머스 등 이슈 남아

3. 금리인상·연체율

대출금리 상승에 이자수익 개선

코로나 대출 늘며 연체율 오를 위험

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융지주들이 올해 1·4분기 코로나19로 인한 대손충당금 등의 리스크가 없는 가운데 수익성은 개선돼 호실적을 보일 것으로 전망됐다. 신한금융, KB금융은 당기순이익이 1년 전보다 두 자릿수 상승하며 1조원을 돌파할 것으로 예측된다. 올해 1·4분기도 동학개미운동의 여파로 증권사 보유 유무에 따라 금융그룹의 희비가 나뉠지도 관전포인트다. 또 사모펀드 소비자 손실 범위가 속속 결정되면서 추가적으로 충당금 및 손실 처리 비용도 실적에 영향을 줄 것으로 보인다.

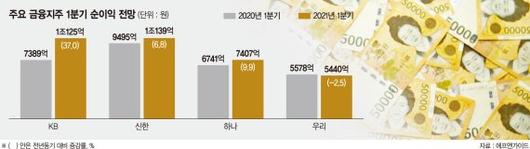

7일 금융정보업체 에프앤가이드에 따르면 4대 금융그룹(신한, KB, 하나, 우리)의 올해 1·4분기 순이익 추정치는 3조 3111억원으로 1년 전보다 13.3%(2조 9203억원) 증가할 것으로 나타났다. KB금융의 순이익은 지난해 7389억원에서 올해 1조 125억원으로, 신한금융의 순이익은 9495억원에서 1조 139억원으로, 하나금융의 순이익은 6741억원에서 7407억원으로 각각 증가할 것으로 전망된다. 반면 우리금융은 지난해 5578억원에서 5440억원으로 감소할 것으로 관측된다.

■ 비은행 부문, 순위 경쟁 관심

이번에도 비은행 부문에서의 성과가 금융지주사들 순위에 적지 않은 영향을 미칠 것이란 분석이다. 지난해 금융지주사들의 실적을 뒷받침한 것은 비은행 부문이었다. KB금융의 경우 은행(-5.8%)의 실적 악화를 KB증권(65%)으로, 하나금융은 은행(-6.1%)의 수익 감소를 하나금융투자(46.6%), 하나카드(174.4%) 등 비은행 부문으로 방어했다.

다만 신한금융은 은행(-11.1%)의 수익이 감소했지만, 이를 만회할 비은행(12.2%) 부문의 수익이 예상보다 늘지 않아 전체 실적에서 KB금융에 밀렸다. 우리금융도 은행(-10.3%)에서 감소한 수익분을 우리카드(5.3%) 등 비은행 부문에서 만회하지 못했다. 우리금융은 지주사로 전환한지 얼마되지 않아 다른 은행 대비 비은행 부문이 취약한 상황이다. 특히 우리금융은 다른 금융지주와 달리 증권 계열사가 없어 주식 투자 열풍으로 인한 거래 수수료 이익이 없었다. 금융권 관계자는 "금융지주사들의 은행 계열사 수익은 큰 차이 없이 대동소이하게 나올 것으로 보인다"며 "결국 비은행 부문에서의 성과가 어느 정도 나오느냐가 순위 경쟁의 관건이 될 것"이라고 전했다.

■ 사모펀드 관련 손실처리 비용 증가

사모펀드 불완전 판매에 관련해 금융그룹의 손실 및 충당금 적립도 1·4분기 실적에 영향을 줄 수 있다. 금융감독원 분쟁조정위원회는 최근 옵티머스자산운용 펀드 환매 중단 사태와 관련해 투자금 100% 반환 결정을 NH투자증권에 권고했다. DLF, 옵티머스, 라임 등 사모펀드 사태가 터지면서 금융그룹들이 지난해 충당금을 쌓거나 손실 처리했다. 향후 미칠 고객 배상에 필요한 자금을 미리 준비한다는 개념이다. 실제 신한금융은 라임펀드와 관련해 지난해 4725억원을 손실처리했다. 하나금융은 2200억원, 우리금융은 2180억원을 사모펀드 사태와 관련해 손실처리하거나 충당금로 쌓았다. KB금융은 600억원 규모다. 농협금융은 계열사인 NH투자증권이 옵티머스 펀드 배상과 관련해 리테일 판매액 3800억원 중 30%인 1320억원에 대해 지난해 충당금을 적립해둔 상태다. 금융지주 관계자는 "지난해 사모펀드 관련해 금융지주사들이 충당금 등을 쌓았지만 옵티머스처럼 전액 보상이라는 조치가 이뤄지면 지난해 쌓은 것보다 더 많은 충당금이나 손실처리를 해야 한다"며 "이는 실적에 직접적인 영향을 줄 것"이라고 설명했다.

■ 금리인상에 이자이익도 상승

지난해 실적이 저조했던 은행은 올해 실적 기지개를 펼 것으로 관측된다. 최근 국채금리 상승의 영향으로 대출금리가 올라 수익성 개선에 대한 기대감이 높아지고 있다. 은행의 핵심 수익성 지표는 순이자마진(NIM)이다. 이는 예금과 대출의 이자율 차이에서 발생하는 이익을 말한다. 지난해 말 국내 은행의 NIM은 역대 최저치인 1.38%까지 하락했지만 올해는 평균 약 4bp 이상 상승할 것으로 전망된다.

은행들의 연체율은 이전처럼 낮은 수준으로 유지될 것이란 전망이다. 지난해 말 국내 은행의 원화대출 연체율은 전월보다 0.07%포인트 내린 0.28%였다. 이는 2007년 통계 작성 이후 가장 낮은 수준이었다. 하지만 이는 '착시 효과'라는 지적도 나온다. 지난해부터 정부와 금융권은 코로나19 위기 극복을 위해 대출 만기 연장 및 이자 상환 유예 등을 시행해왔다. 이 같은 조치들로 지금 당장은 연체율이 낮은 수준을 기록하고 있지만, 조치들이 종료되는 9월 이후엔 연체율이 크게 오를 수 있다는 우려도 제기된다. 금융권 관계자는 "연체율이 낮아졌다고 하나 코로나19로 기업과 가계 대출이 늘어났고 상환 능력은 악화됐을 것으로 예상되는 만큼 잠재부실에 대한 우려가 커지고 있다"고 전했다.

pride@fnnews.com 이병철 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.