|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김재은 기자] 유안타증권은 인적분할을 공식화한 SK텔레콤(017670)에 대해 자사주 전량 소각은 SK와 SK텔레콤 신설회사간 합병이 없음을 확신할 수 있다고 밝혔다. 투자의견 ‘매수’에 목표주가 37만원 유지. SKT는 6월 이사회를 열고, 8~9월 주주총회를 거쳐 11월 분할 및 상장할 것이란 전망이다.

최남곤 유안타증권 연구원은 “인적 분할 과정에서 시장의 우려는 SK와의 합병에 따른 피해 가능성에 집중돼 있다”며 “SK경영진 측은 타운홀 미팅을 통해 SK와의 합병이 당분간 없을 것으로 밝히며 관련 우려를 제거할 수 있을 것”이라고 설명했다.

최 연구원은 나아가 SK(034730)와 SK텔레콤 신설회사간 합병 가능성은 아예 없을 것으로 봤다.

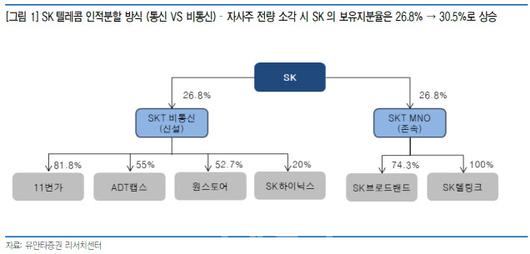

그는 “주주가치 제고 측면에서 SK텔레콤이 보유한 자사주 12%에 대한 전량 소각작업이 분할 전 이뤄질 것”이라며 “자사주 소각은 주당순이익(EPS) 상승 측면에서도 긍정적이나 더욱 더 숨겨진 중요한 효과가 있다”고 설명했다.

만약 자사주를 남겨놓은 상태에서 인적분할후 존속회사와 신설회사간 자사주를 활용해 현물출자와 유상증자 과정을 거치게 되면 SK는 SK텔레콤 신설회사에 대한 지분율을 현재(26.8%)보다 약 2배 가까이 높일 수 있게 된다. 이렇게 되면 향후 SK와 SK텔레콤 신설회사간 합병시 대주주 지분 희석을 최소화시킬 수 있다.

하지만 자사주를 전량 소각하게 되면 △인적분할후 추가적인 지배구조 개편작업 없이 △분할후 SKT 존속회사와 SKT 신설회사 체제는 아래 그림과 같은 형태로 유지될 것이다. 자사주 소각후 SK의 SKT 존속회사와 신설회사에 대한 지분율은 30.5%로 상승한다.

최 연구원은 “SK와 SKT신설회사간 합병을 추진하기엔 대주주의 지분희석 차원에서 지나치게 낮은 지분율”이라며 “이때문에 SK와 SKT신설회사의 합병 가능성이 아예 없어졌다고 전망할 수 있는 근거가 된다”고 분석했다.

유안타증권은 통신부문 적정 시가총액 14조6000억원, 비통신부문 15조9000억원을 기준으로 목표주가 37만원을 유지했다. 통신부문은 배당총액 7150억원 유지를 근거로 분할후 시총이 14조3000억~17조8000억원에서 형성될 것이며, 비통신부문은 지주회사 평균할인율 60% 적용시 시가총액 12조원이 저점이라는 분석이다.

그는 “SK와의 합병 가능성 배제, 자사주 전량소각 가능성, 자회사 IPO, 신설회사의 반도체 관련 소재회사 인수 추진 등이 주가를 높일 것”이라고 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.