|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 류병화 기자 = 하이투자증권은 15일 삼성전기(009150)에 대해 적층세라믹콘덴서(MLCC) 가격 인상에 보수적이나 제품 포트폴리오가 안정적으로 변화했다고 평가했다. 투자의견은 매수, 목표주가는 27만원을 유지했다.

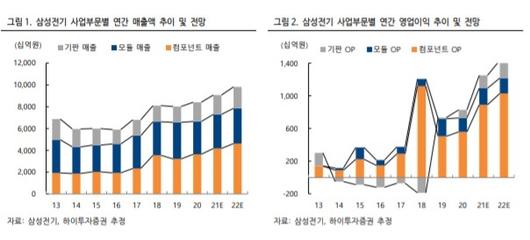

고의영 하이투자증권 연구원은 "MLCC의 이익 기여도가 압도적으로 높았던 3~4 년 전보다 균형 잡힌 제품 포트폴리오가 구축됐다"며 "지속가능한 이익레벨이 상향돼 중장기 관점의 추가 조정시 매수 유효하다"고 평가했다.

이어 "실적에 대한 추가 눈높이 상향을 위해서는 부품 가격 상승이 필요하다"며 "하지만 회사는 MLCC 가격 인상 가능성에 대해 보수적인 입장을 견지하고 있어 주가가 2개월간 횡보 중"이라고 설명했다.

그러면서 "실제 가격 인상이 되더라도 2017년과 같은 구조적 싸이클일 수 있는지의 여부도 고민거리"라며 "1년 이상의 구조적 가격 인상을 위해서는 현재 정보기술(IT) 세트에 대한 수요 강도가 하반기까지 유지되고 이에 따른 고객사들의 부품 확보 노력도 지속되어야 할 것"이라고 진단했다.

그는 "전방 수요를 예단하기 어렵지만 선진국을 중심으로 한 백신 접종이 마무리 단계에 들어서면 작년 하반기부터 좋았던 IT 내구재에 대한 수요 강도가 점진적으로 완만해질 수 있다고 보고 있다"며 "무라타의 로엔드 MLCC 정리로 인해 공급단의 충격이 수반됐던 2017년과 같은 싸이클이기 어려울 것"이라고 평가했다.

☞공감언론 뉴시스 hwahwa@newsis.com

▶ 네이버에서 뉴시스 구독하기

▶ K-Artprice, 유명 미술작품 가격 공개

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.