|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 이승주 기자 = 유진투자증권은 16일 해성디에스(195870)에 대해 이 수익성이 양호한 자동차용 반도체 매출 증가로 오는 2분기에도 최대 실적을 기록할 것으로 전망했다. 목표주가는 4만2000원으로 상향하고 투자의견은 매수를 유지했다.

박종선 유진투자증권 연구원은 "자동차 반도체 수요 증가 등으로 분기 최고 매출액을 달성했다"며 "전날 발표한 1분기 연결기준 실적은 시장 기대치를 소폭 상회했다. 지난 분기에 이어 전년 동기대비 매출액이 증가했다는 점과 분기 최고 매출액을 달성했다"고 전했다.

해성디에스는 지난 1분기 매출액 1375억원, 영업익 103억원을 기록했다. 전년 동기 대비 매출액은 28.1% 증가하며 실적성장을 지속했지만 영업익은 1.5% 감소했다. 시장기대치인 매출액 1281억원, 영업익 94억원 대비 각각 7.3%, 8.1% 높은 수준이다.

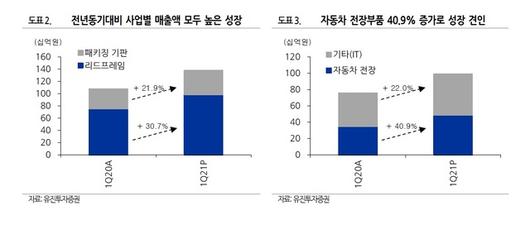

박 연구원은 "자동차 반도체 전방시장의 수요가 늘어나고 자동차 전장부품 매출이 전년 동기대비 40.9% 늘어나면서 리드프레임 매출도 30.7% 증가했다"며 "메모리용 패키징 기판도 전년 동기대비 21.9% 증가하며 여전히 성장세를 보인 점도 긍정적"이라고 평가했다.

그러면서도 "다만 영업이익률이 전년 동기대비 하락한 것은 환율과 핵심 소재인 구리 가격이 급등했다는 점이 반영됐기 때문"이라며 "오는 2분기에는 자동차 전장부품 등 전방시장 수요 증가로 최고 매출액을 기록할 것"이라고 전망했다.

이어 "환율과 소재 가격의 변동성이 축소되고 수익성이 양호한 자동차용 반도체 매출이 증가하면서 수익성은 전분기 대비 회복할 것으로 예상한다"며 "최근 자동차용 반도체 공급부족이 부각되면서 지난 6개월간 70% 상승했지만 자동차용 반도체 수요 증가세가 지속되고 수익성이 개선되는 등 주가는 추가 상승이 가능할 것"이라고 내다봤다.

☞공감언론 뉴시스 joo47@newsis.com

▶ 네이버에서 뉴시스 구독하기

▶ K-Artprice, 유명 미술작품 가격 공개

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.