|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유안타증권은 19일 에스제이그룹의 올해 영업이익은 전년보다 36.9% 증가할 것으로 판단, 현재 주가는 올해 실적을 감안하면 매력적인 수준이라고 판단했다. 목표주가는 제시하지 않았다.

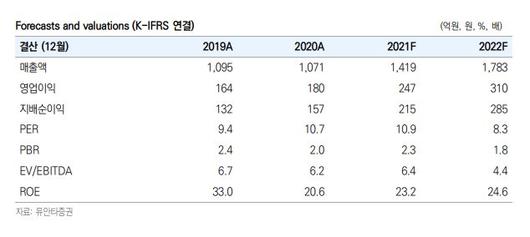

안주원 유안타증권 연구원은 “에스제이그룹의 올해 매출액은 1419억 원으로 전년보다 32.5% 증가하고, 영업이익은 36.9% 증가한 247억 원이 될 것으로 보인다”면서 “캐주얼 패션 시장의 지속 성장과 신규 카테고리 확대로 제품과 채널 믹스 개선 효과에 따른 영업이익률 상승도 전망한다”고 말했다.

특히 에스제이그룹의 주요 브랜드인 캉골 키즈 라인이 전년보다 121.2% 증가할 것으로 내다봤다. 캉골 역시 매출액이 18.7% 늘어날 것이란 전망이다.

안 연구원은 “스트리트 패션이 최근 캐주얼 패션 시장 내 트렌드로 자리잡음에 따라 캉골/캉골 키즈의 매출 확대를 달성했고, 캐주얼 패션 시장은 올해에도 성장세가 이어질 것으로 전망한다”면서 “에스제이그룹은 2008년부터 80년 전통의 영국 브랜드 ‘캉골’ 을 도입하며 국내에서 견고한 스트리트 캐주얼 브랜드 인지도를 구축했다”고 설명했다.

신발, 모자 등 제품 카테고리를 확장하고 있는 것도 긍정적이다. 2021년 에스제이그룹은 캉골과 헬렌카민스키의 제품라인업을 모자, 신발, 의류 등으로 확대할 계획이라고 밝혔다.

안 연구원은 “2009년 모자 수입을 시작으로 2010년 연 매출 10억 원 달성 이후 가방ㆍ의류 라인 등으로의 카테고리 확대를 통해 2020년에는 연 매출 1,000억 원을 웃도는 성과를 달성했다”면서 “향후 골프웨어, 아웃도어웨어, 캐리어 등 확장 가능한 제품 카테고리가 많은 만큼 성장 잠재력이 충분하다고 판단한다”고 말했다.

[이투데이/손엄지 기자(eom@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.