최민하 삼성증권 연구원은 이날 보고서에서 “CJ ENM이 계획대로 사업 확장을 진행 중”이라며 “시청 점유율 상승 등에 따른 광고 매출 호전으로 견조한 실적이 기대된다”고 말했다.

1분기 연결 매출액은 8319억원, 영업이익 601억원으로 컨센서스(547억원)을 웃돌 전망이다. 최 연구원은 “미디어 부문은 작년 하반기 성장세로 돌아선 TV광고 매출로 시장회복, ENM 채널의 시청 점유율 상승으로 전년 동기 대비 13% 증가를 예상한다”며 “‘철인왕후’, ‘빈센조’, ‘경이로운 소문’ 등 드라마와 ‘윤스테이’, ‘어쩌다 사장’ 등 예능이 분기 중 반영됐다”고 설명했다.

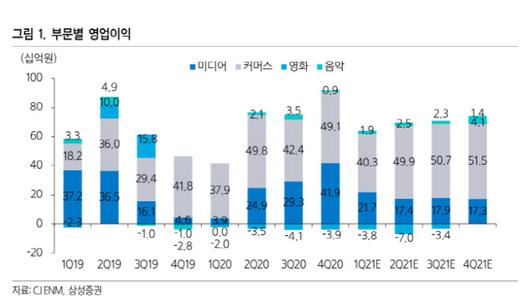

이어 “OTT 티빙(TVING)은 1분기에 30분 내외의 오리지널 콘텐츠로 ‘여고추리반’, ‘당신의 운명을 쓰고 있습니다’ 등을 내놓았다”며 “부문별 영업이익은 미디어 217억원, 커머스 403억원, 영화 38억원 적자 지속, 음악 19억원 흑자 전환으로 예상한다”고 했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2020년 10월 분할 이후 CJ ENM과 JTBC의 합작법인으로 출범한 OTT 티빙은 올해부터 사업 본격화에 나섰다. 최 연구원은 “티빙은 2023년까지 오리지널 콘텐츠에 4000억원을 투자할 계획으로 올해 약 20편을 내놓을 계획”이라며 “방송 및 OTT사업을 동시에 영위하는 강점을 적극 활용해 인기 TV 방송의 스핀오프를 제작하는 전략도 쓰고 있다”고 설명했다.

티빙의 성과가 올해 주가의 핵심이 될 것으로 최 연구원은 전망했다. 그는 “네이버와 협력 구도를 형성하며 티빙은 3월부터 네이퍼블러스 멤버십 서비스로 제공되고 있었는데 티빙의 고객 기반 확대에 기여할 것”이라며 “연초 가이던스 제시 당시에는 티빙 오리지널 콘텐츠를 당기에 100% 비용 처리를 가정했으나 판권을 무형자산으로 계상한뒤 24개월에 걸쳐 상각할 예정”이라고 말했다.

최 연구원은 “주가의 향방은 통상 미디어 사업에 달려있는 데 올해의 경우 그중에서도 티빙의 유료 구독자수 성과가 핵심이 될 것”이라며 “주춤했던 음악 사업은 자체 IP강화 및 준비 중인 국내외 프로젝트 론칭을 통해 수익을 키워나갈 전망”이라고 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.