|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 이승주 기자 = 신한금융투자는 19일 셀트리온헬스케어091990)에 대해 일시적인 미국 매출 감소로 올해 1분기 실적은 주춤했지만 올해 하반기 렉키로나 매출이 본격화한다는 점에 주목했다. 목표주가는 16만원, 투자의견은 매수를 유지했다.

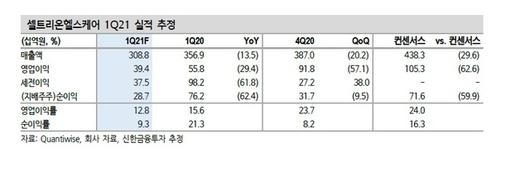

이동건 신한금융투자 연구원은 1분기 실적에 "시장 전망치를 하회하는 수준"이라며 "전년 동기 대비 역성장하고 전망치를 하회하는 원인은 일시적으로 수익성이 높은 미국 매출 비중 감소에 따른 것"이라고 평가했다.

1분기 연결 기준 매출액과 영업이익은 각각 3088억원, 394억원으로 추정했다. 이는 전년 동기대비 13.5%, 29.4% 감소한 수치다.

2분기부터 실적은 정상화할 것으로 내다봤다. 그는 "지난해 실적 성장을 이끌었던 트룩시마(Truxima)의 미국 처방 점유율은 2월 금액 기준 20.8%, 수량 기준 21.3%로 여전히 높은 수준을 유지한다"며 "인플렉트라(Inflectra)도 지난해 말부터 점유율 성장세를 이어가는 만큼 올해 실적이 좋을 것으로 기대된다"고 말했다.

이어 "코로나19 항체 치료제 렉키로나(Rekirona) 매출도 3분기부터 본격화할 전망"이라며 "지난달 말 EMA에서 품목허가 전 사용 권고의견을 획득했고 정식 품목허가를 받기 위한 절차도 진행 중이다. 렉키로나 유럽매출은 1251억원으로 추정하며 미국 매출 포함 연간 4174억원 달성이 기대된다"고 짚었다.

그는 "미국 Truxima 변동대가 환입은 제한적일 것으로 예상되는 만큼 수익성 좋은 렉키로나와 렘시마 SC(Remsima SC)매출이 관건이 될 것"이라며 "렘시마 SC는 1분기를 기점으로 주요 유럽국가 승인이 이뤄진 만큼 2~3분기부터 매출 고성장이 본격화할 전망"이라고 했다.

☞공감언론 뉴시스 joo47@newsis.com

▶ 네이버에서 뉴시스 구독하기

▶ K-Artprice, 유명 미술작품 가격 공개

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.