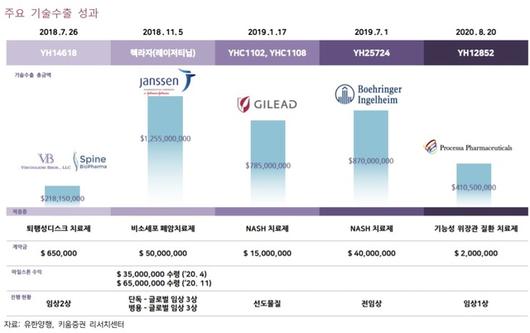

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 이정필 기자 = 키움증권은 19일 유한양행의 올해 실적보다 레이저티닙 출시 가시화에 무게가 실린다며 투자의견 매수와 목표주가 9만9000원을 유지했다.

허혜민 키움증권 연구원은 "1분기 실적은 시장 기대치를 소폭 하회할 것으로 예상된다"며 지난해 마일스톤 1556억원 유입에 비해 올해 653억원 유입이 전망돼 실적 개선 기대감이 낮다"고 언급했다.

이어 "올해 하반기부터는 레이저티닙(렉라자)의 국내 출시와 내년 하반기 미국 승인이 예상돼 국내 제약사 중 첫 글로벌 블록버스터 신약 탄생을 지켜보는 재미가 있을 것으로 보여 중장기적 관점에서 접근할 필요가 있다"고 설명했다.

또 "영업이익은 비알코올성지방간염(NASH) 치료 임상 진척 등으로 인한 마일스톤 유입에 따라 변동성이 있을 것으로 보이나, 프로바이오틱스 하반기 출시와 레이저티닙 국내 3분기 출시 등으로 하반기로 갈수록 매출 성장에 기여할 것으로 보인다"고 부연했다.

허 연구원은 "하반기 레이저티닙 국내 출시 및 내년 미국 출시 등으로 수익성 개선이 기대되며 현금흐름 또한 더욱 풍부해질 것으로 예상된다"면서 "글로벌 제약사 도약을 위해 법인 설립·인수합병(M&A) 등 가능성도 있으며 레이저티닙 상용화 이후 전략 방향성이 중요한 시기로 판단된다"고 분석했다.

그러면서 "지난해 말 기준 단기성 현금 약 4400억원을 보유하고 있다"며 "단기로는 마이크로바이옴 분야 중장기로는 중추신경질환(CNS) 오픈이노베이션 및 투자에 집중하고 있는 것으로 보인다"고 덧붙였다.

☞공감언론 뉴시스 roman@newsis.com

▶ 네이버에서 뉴시스 구독하기

▶ K-Artprice, 유명 미술작품 가격 공개

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.