2년 동안 이어진 배터리 분쟁 종지부

한달 사이 주가 36% 수직 상승

자회사 SKIET 상장 모멘텀도 이어질 전망

|

19일 한국거래소에 따르면 지난달 20만원까지 무너졌던 SK이노베이션 주가는 지난 11일 LG화학과 배터리 분쟁 합의 소식이 전해진 다음날인 12일 11.97%, 13일 3.94% 오르는 등 꾸준한 오름세를 보이고 있다. 한달이 채 안되는 사이에 주가는 36% 수직 상승했다. 소송 불확실성 해소에 따른 수주 확대 기대감이 주가 상승을 이끌고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

백영찬 KB증권 연구원은 “SK이노베이션은 소송 불확실성이 제거되면서 완성차 업체로부터 추가 수주가 가능할 것”이라면서 “배터리 생산 능력도 올해 40기가와트(GWh)에서 내년 65GWh로 빠르게 증가할 전망”이라고 설명했다.

외국계 증권사의 매수 리포트가 나온 점도 눈길을 끈다. 골드만삭스는 최근 보고서에서 SK이노베이션이 LG화학과 합의하면서 가시적인 성장 가능성이 개선됐다며 전기차 사업 부문이 올해부터 내후년까지 연평균 47% 성장할 것이라고 분석했다.

이에 따라 SK이노베이션 전체 사업 중 배터리 사업의 비중도 점차 늘어날 것이란 전망이다. 골드만삭스는 SK이노베이션의 배터리 및 분리막 사업은 올해 세전·상각전영업이익(EBITDA)에선 25%, 내년엔 43%를 차지할 것으로 내다봤다. 골드만삭스는 SK이노베이션 목표주가로 35만원을 제시했다.

|

금융투자업계에선 SK이노베이션 주가가 소재사업 자회사인 SKIET 상장으로 재차 탄력을 받을 것으로 전망한다. SKIET는 전기차 배터리 핵심소재인 분리막(LiBS) 분야에서 세계 최고 경쟁력을 갖추고 있다. 한국, 폴란드, 중국 등 생산기지에서 10억㎡의 분리막 생산능력을 확보하고 있다. 증권가에선 SKIET 기업가치가 최대 7조5000억원에 달할 것으로 내다보고 있다. |

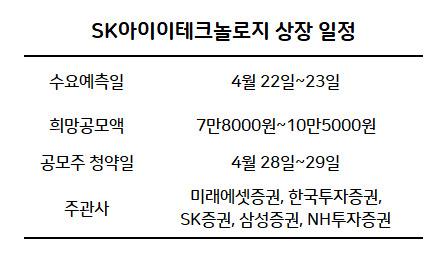

현재 SKIET는 본격적인 공모 절차에 돌입한 상태다. 오는 22일과 23일 투자기관을 대상으로 수요예측을 진행해 최종 공모가를 확정한 후 28일과 29일 일반 투자자를 대상으로 청약을 받는다. 다음달 중순부터 거래소에서 매매가 가능할 것으로 예상된다.

SK이노베이션은 SKIET 상장을 통해 약 2조3000억원의 투자재원을 확보가 가능하다. SK이노베이션은 이 자금을 배터리와 분리막 등 신성장 산업 육성에 집중 투자할 계획이다.

호재가 이어지자 증권사들도 줄줄이 SK이노베이션 목표주가를 높이고 있다. 금융정보업체 에프앤가이드에 따르면 SK이노베이션 증권사 평균 목표주가는 34만원이다. 최근 대신증권과 유진투자증권은 목표가로 40만원을 제시하기도 했다.

parkidam@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.