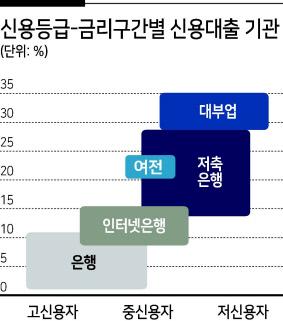

시중은행처럼 고신용자에만 집중

혁신보다 수익...인가 명분 퇴색

금융위 “뼈아프게 수용해야” 질타

기준 미충족시 신사업 진출 불익

비금융 신용평가 고도화 과제로

|

|

|

정부가 인터넷전문은행에 중·저신용자 신용대출을 현재보다 3배 이상 늘리도록 사실상 강제했다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

준수하지 않으면 처벌은 없지만 불이익을 주는 방식이다. 중저신용자 대출 확대를 인가를 얻은 인터넷전문은행이 일반 시중은행처럼 구태의연한 고신용자 중심의 대출에만 집중하는 행태에 매를 든 셈이다.

금융위원회는 27일 ‘인터넷전문은행 중·저신용자 대출 확대 계획’을 발표했다. 중·저신용자는 신용 4~10등급자로 전체 2200만명에 달하는 것으로 추산된다.

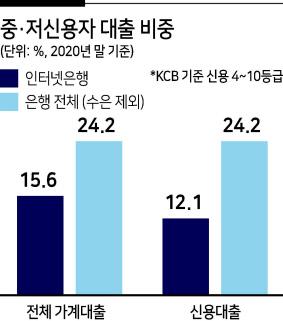

인터넷은행 전체 가계 신용대출에서 중·저신용자가 차지하는 비중을 작년 12.1%에서 오는 2023년 30%까지 확대하기로 했다.

당장 올해 중·저신용자 신용대출 공급액만 4조6000억원으로 작년보다 2배 늘 전망이다. 인터넷은행의 중·저신용자 대출 비중(12.1%)은 전체 은행 평균 24.2%의 절반에 불과하다.

금융위는 이에 대해 “절반의 성공”이라며 “뼈아프게 받아들여야 한다”고 질타했다.

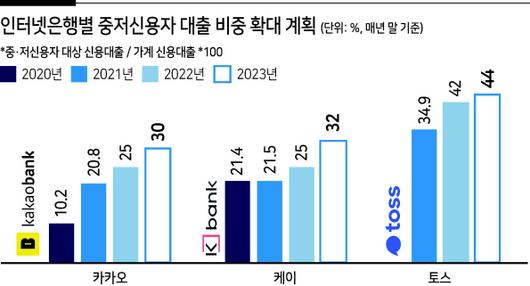

은행별로 보면 카카오뱅크는 작년 10.2%에 불과한 중·저신용자 대출 비중을 올해 말 20.8%로 끌어올리고 2022년 25%, 2023년 30%로 단계적으로 확대할 계획이다.

케이뱅크는 같은 기간 21.4%에서 32%로 늘릴 예정이다. 다만 작년 7월 도입한 신용평가시스템(CSS)을 안정화시키는 데 시간이 필요해 내년부터 본격 확대한다.

아직 본인가 심사를 받고 있는 토스뱅크는 하반기 영업을 시작하는 대로 중·저신용자 대출 비중30%대를 유지할 계획이다.

중·저신용자 대출 확대를 위해 새로운 CSS가 도입된다. 대출 갚을 능력은 있지만 당장 소득·재산이 적거나 금융 거래 이력이 없어 신용등급이 낮게 나오는 숨은 우량 차주를 찾아내기 위한 작업이다.

예컨대 통신요금, 건강보험료, 국민연금, 공공요금 등을 성실히 납부한 내역이 있다면 가점을 받을 수 있다.

카카오뱅크는 카카오커머스에서 최근 6개월간 구매하거나 환불 횟수, 카카오택시 탑승 횟수 등을 반영한 신용평가모델을 활용한다.

만약 인터넷은행이 계획을 이행하지 못하면 금융위는 향후 신사업 인·허가 때 불이익을 줄 예정이다. 아울러 오는 8월부터 매 분기 중·저신용자 대출 실적을 공시하도록 했다.

김연준 금융위 은행과장은 “인터넷은행은 다양한 빅데이터를 활용할 수 있는 여건을 갖추고 있고, CSS를 고도화할 수 있는 역량을 갖고 있다”며 “이미 4년 전 출범 인가를 받을 때부터 약속했던 만큼 문제 없을 것”이라고 말했다. 정경수 기자

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.