하이투자증권 보고서

강한 수출 경기사이클, 보복 소비, 재정정책 등 영향

글로벌 경기 호조와 재난지원금 추가 지급시 4%대도 전망

"연준 테이퍼링, 미중 갈등 등 리스크에 조기 인상은 어려울 듯"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박상현 하이투자증권 연구원은 9일 “최근까지 국내외 성장률 컨센서스는 3% 후반에서 4% 초반대 수준으로 지난달 한은은 4.0%로 상향 조정했고, 5월 말 경제협력개발기구(OECD) 역시 올해 국내 성장률 전망치를 3.8%로 상향 수정, 블룸버그 성장률 서베이 전망치는 3.9%며 당사는 4.2%를 제시했다”며 “그러나 올해 국내 성장률이 4% 중후반 수준까지 상향될 여지가 있는 것으로 판단한다”고 말했다.

우선 강한 수출 경기사이클을 배경으로 들었다. 일 평균 수출액은 2018년 이후 처음으로 24억달러를 상회하는 등 강한 수출 경기확장세가 이어지고 있다. 박 연구원은 “국내 주력 수출제품이 동반 수출호조가 이어지고 있고 하반기에도 글로벌 경기의 강한 반등과 공급망 정상화 효과로 국내 수출 호조세가 유지될 공산이 높아 올해 수출증가율이 당초 전망치를 크게 웃돌 것”이라고 전망했다.

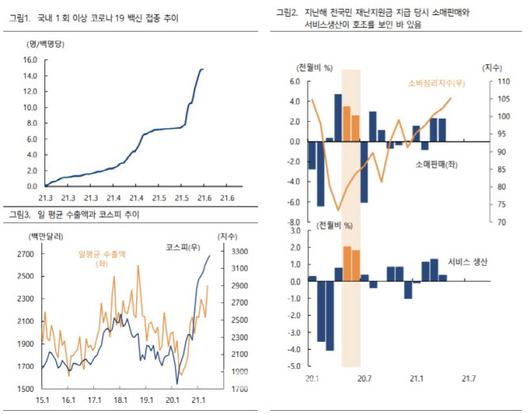

보복 소비 사이클도 이유로 들었다. 더딘 속도를 보이던 국내 백신 접종이 5월부터 탄력을 받고 있어 3분기 중 국내 경제가 백신 경제에 진입하면서 이동성 확대를 동반한 강력한 보복 소비사이클이 가시화될 것이란 예상이다. 지난 3~4월 소매판매 증가율이 기대 이상의 양호한 증가율을 보이고 있어 3분기 백신 경제 진입에 따른 강한 소비사이클과 서비스 업황 개선이 기대되고 있다.

추가 재난지원금 지급 등 재정정책 효과도 영향을 미칠 것으로 봤다. 그러면서 지난해 2분기 전국민 재난 지원에 힘 입어 민간소비 증가율(전기비 기준)은 지난해 1분기 6.5%에서 2분기 1.5%로 급반등한 점을 짚었다. 박 연구원은 “아직 정확한 규모와 대상이 발표되지 않았지만 추경 편성을 통해 추석 이전까지 전국민을 대상으로 한 재난 지원금이 지급될 가능성이 있어 3분기 중 예상보다 강한 소비 확대가 기대된다”고 전했다.

아울러 예상보다 강한 글로벌 경기 호조와 전국민 대상 추가 재난 지원금 지급 시 올해 GDP 성장률이 4% 중반대 수준까지도 눈높이가 높아질 수 있다고 관측했다. 지난 5월 한은은 낙관적 시나리오에서 국내 GDP 성장률이 4.8%까지 상승할 수 있다고 전망했다. 박 연구원은 “무엇보다 강력한 소비사이클이 성장률 상향을 견인할 공산이 높다”며 “이 경우 한국은행 총재가 밝힌 바와 같이 연내 금리 인상론이 확산될 여지가 있다”고 설명했다.

다만 성장률 상향 조정 가능성에도 연내 금리 인상은 쉽지 않을 것으로 예상했다. 박 연구원은 “코로나19 상황을 여전히 안심할 수 없다는 점과 4분기 중 가시화될 미 연준의 테이퍼링 리스크 및 미중 갈등 재확산 등의 잠재적 리스크 등이 한은의 조기 금리 인상을 어렵게 할 것으로 예상되기 때문”이라며 “하반기 국내외 경기상황을 지켜봐야 하지만 강한 성장 기대감에도 미 연준이나 한은이 서둘러 정책기조를 전환할 여지는 아직 낮아 보인다”고 전했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.