은행 중도상환수수료 방패

인뱅 선제적 폐지하며 압박

플랫폼 중개수수료 논란은

금융위 은행권 손 들어줄듯

|

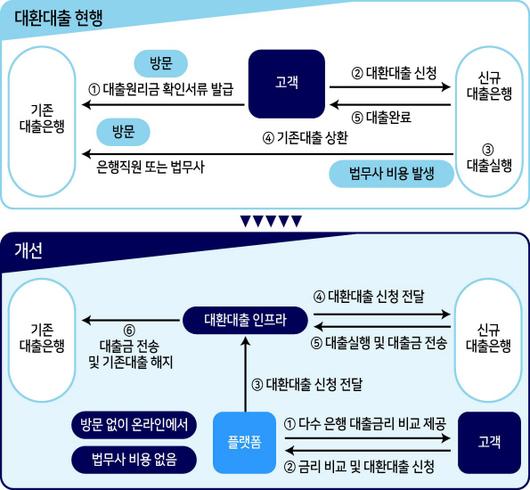

[헤럴드경제=김성훈·박자연 기자] 대출을 간편하게 갈아탈 수 있는 ‘비대면 대환대출 플랫폼’ 도입을 둘러싼 기존 금융권과 빅테크 간의 대치가 수수료 다툼으로 나타나고 있다. 빅테크 동맹인 인터넷은행들이 대출 중도상환수수료를 잇따라 폐지하고 나서 기존 은행들을 압박하고 있다. 반면 기존 은행들은 고객이탈 ‘방어막’인 중도상환수수료를 낮추는 것은 불가하다며 오히려 빅테크가 대환대출 중개수수료를 낮춰야 한다고 맞서고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

케이뱅크는 지난 9일부터 모든 신용대출에 중도상환수수료를 면제하기 시작했다. 그간 케이뱅크는 비상금 대출이나 일반 신용대출에 중도상환수수료 0.5%를 적용했었다. 카카오뱅크는 이미 신용대출은 중도상환수수료를 받지 않는다. 모든 인터넷은행에서 중도상환수수료가 없어진 셈이다.

인터넷은행의 이같은 행보는 대환대출 시장에서 기선을 잡기 위한 포석으로 풀이된다. 중도상환수수료를 낮추면 다른 은행 대출로 갈아타는 비용이 줄어든다. 여러 은행이 경쟁하는 가운데 특정 은행만 중도상환수수료를 선제적으로 낮추면 스스로 ‘무장해제’하는 모양이 될 수 있다. 하지만 인터넷은행들은 한 수 앞을 더 내다보고 있다.

한 인터넷은행 관계자는 “신용도에 따라 중도상환수수료를 감안해도 금리 경쟁력 있는 구간이 있다”라며 “차주들은 금리뿐만 아니라 앞으로 다른 대출로 갈아탈 때의 비용까지 고려해 대출을 선택하게 될 것”이라 말했다.

이에 시중은행 관계자는 “인터넷은행들은 영업 규모가 비용부담을 감수하고서라도 가격경쟁을 할 수 있지만, 시중은행들은 영업 규모 상 어려운 측면이 있다”라며 “인터넷은행이가격경쟁 전략을 언제까지 펼칠 수 있을 지 두고봐야 한다”라고 말했다.

시중은행들은 중도상환수수료 보다 대환대출 플랫폼의 중개수수료가 더 문제라고 주장한다. 현재 대출 비교서비스 중개수수료는 은행권 0.2~0.6%, 제2금융권은 1~2% 수준이다.

당장 은행의 플랫폼 참여를 독려해야 할 금융당국은 일단 기존 금융권의 손을 들어주기로 했다.

금융위 관계자는 “은행이 원하는 수수료 기준에 맞는 플랫폼 사업자만 사업을 할 수 있고, 이를 충족하지 못하는 사업자는 못하는 방향으로 할 계획”이라고 말했다.

하지만 빅테크 등이 이에 반발하고 있어 수수료율이 어떻게 결정될 지는 현재로서 예측이 어렵다.

한편 금융위원회는 10월에는 18개 은행의 신용대출 비대면 대환을 시작한다는 계획을 세우고 있다. 이어 12월 제2금융권의 신용대출까지 확대하고, 내년 초에는 주택담보대출 등 담보대출까지 포괄할 방침이다.

paq@heraldcorp.com

nature68@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.