신용대출 성장률 市銀의 ‘2배’

상장·증자 등 통해 자본도 급증

플랫폼 현실화땐 ‘1조 이익’ 가능

|

금융위가 주도하는 빅테크·핀테크 중심 비대면 대환대출 플랫폼이 현실화되면 카카오뱅크(이하 카뱅), 케이뱅크(이하 케뱅) 등 국내 인터넷전문은행이 단 시간에 폭발적인 자산성장을 이뤄낼 것으로 전망된다. 두 인뱅의 최근 1년간 신용대출 성장률은 이미 기성은행들의 두배에 달한다. 기업공개(IPO)와 증자 등으로 자본을 늘리면 자산성장 속도에도 가속이 붙을 가능성이 크다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

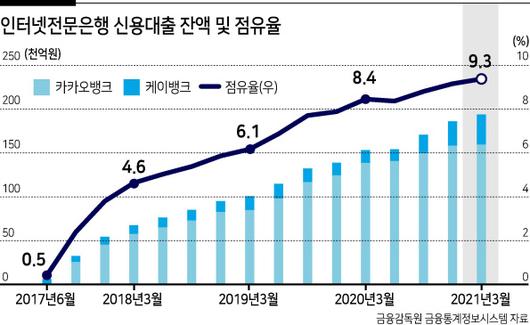

금융감독원 금융통계정보시스템을 보면 올 1분기말 카뱅(16조원)·케뱅(3조3000억원)의 신용대출 잔액은 19조3000억원으로 1년새 27%(4조1000억원) 성장했다. 같은 기간 다른 국내은행(12곳)의 신용대출 증가율은 13%다.

인뱅 출범 초기였던 지난 2018년 1분기와 비교하면 카뱅·케뱅의 신용대출은 184% 확대된 반면 일반은행은 34% 늘어나는 데 그쳤다. 이 기간 중 총 신용대출이 60조원 늘었는데 이 중 5분의 1 이상이 인뱅(12조5000억원)에서 발생됐다.

1분기말 인뱅의 신용대출은 국내은행(특수은행 제외) 시장의 9.3%를 차지한다. 2017년 3분기 2.4%에 그쳤던 점유율은 출범 3년여 만에 4배 가까이 높아졌다. 특수은행을 제외한 국내은행 14곳 중 카뱅의 신용대출 순위는 4대은행(KB국민·신한·하나·우리) 다음인 5위다. 케뱅은 전북·경남·광주·제주 등 네 곳의 지방은행들을 제치고 10위에 올라있다.

은행이 대출시장에서 점유율을 높이려면 충분한 자본이 바탕이 되어야 한다. 카뱅은 이번 상장으로 자본이 2조8000억원대에서 5조원으로 늘어난다. 현재 약 30조원인 자산을 60조원까지 늘릴 수 있다. 케이뱅크도 증자가 진행 중이고 내년 본격 출범할 토스도 조 단위 자본을 갖출 것으로 예상된다. 자본효율을 높이려면 자산확대는 빠를 수록 좋다. 인뱅들이 1년새 40~50조원의 자산을 늘리려면 신규대출 만으로는 부족하다. 비대면 대환대출을 통한 ‘빼앗아오기’가 필요하다. 차입성 자본확충이 많은 시중은행·은행지주와 달리 인뱅 자본은 이자 부담 없는 보통주 추가발행 형태다. 증시에서 높은 미래가치를 인정받는 만큼 상당기간 배당부담도 없다. 지점과 인건비 부담도 적어 가격 경쟁력에서는 시중은행 보다 나은 위치다.

국내 은행 평균 자기자본수익률(ROE)은 10% 가량이다. 대출 빼앗아오기와 수익성 높은 중금리 대출에 성공한다면 2~3년 안에 인뱅 3사가 연간 1조 원씩 이익을 내는 것도 가능한 상황이다. 이익이 늘면 잉여금을 통한 추가적인 자본확장이 이뤄지고 자산을 더 불릴 수 있다.

국제신용평가사 무디스는 최근 국내 인뱅관련 보고서에서 “전통 은행들은 플랫폼 부재로 빅테크 대비 불리한 입지에 있으며, 오프라인 점포 유지를 위해 상대적으로 높은 비용 구조를 갖고 있다”며 “플랫폼을 강화하고 고객 경험을 인뱅과 유사하게 바꿔야 하는 압박을 받고 있다”고 지적했다. 서경원 기자

gil@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.