각자 비대면플랫폼 구축

카뱅 자산팽창 일단제동

머니무브 시점 지연효과

4일 은행권에 따르면 은행권 독자 플랫폼 구축을 결정하는 과정에서 대형 시중은행과 인터넷전문은행 사이에 입장차가 뚜렷했던 것으로 알려졌다. 대환대출 플랫폼 참여 대상으로 분류되는 은행연합회 회원사(19개 은행) 다수가 독자 플랫폼 구축에 동의했지만, 카카오뱅크 등 인터넷전문은행의 경우 독자 플랫폼 구축에 부정적인 의견을 피력한 것으로 확인됐다.

한 시중은행 디지털 여신 담당 임원은 “시중은행, 지방은행 등 대다수 은행들은 은행 공동의 대환대출 플랫폼 구축에 뜻을 모았다”면서도 “일부 인터넷전문은행 등에서 다른 의견을 제시했지만 최종적으로 결론이 난 상황”이라고 말했다.

비금융 플랫폼 기업이 만들 대환대출 플랫폼에 참여할 경우 수수료 부담과 빅테크 종속을 우려한 조치라는 관측이 나온다. 시중은행들은 빅테크가 만들 비대면 플랫폼에 참여하지 않거나, 소극적으로만 참여할 가능성이 높다. 은행권 독자플랫폼도 지나치게 활성화 시킬 필요는 없다. 이미 대출시장을 충분히 과점하고 있는 만큼 비대면 대환대출 활성화는 ‘제 발등 찍는 도끼’가 될 수 있기 때문이다.

자기자본 2조8000억원인 카카오뱅크가 상장으로 자본을 5조원까지 늘리면 현재 30조원인 자산을 60조원까지 늘릴 수 있다. 자산을 늘려야 자본수익률(ROE)를 높일 수 있고, 지점과 영업점 부담이 거의 없는 저비용구조로 더 낮은 대출이자를 제공할 수 있다. 비대면 대환대출이 시중은행에서 인뱅으로의 ‘머니무브(money move)’를 촉발할 것이란 관측이 나오는 이유다.

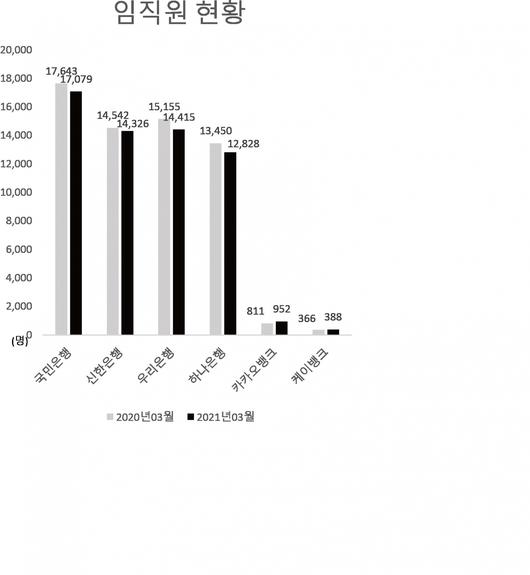

인뱅과 달리 시중은행들은 대출이자를 더 낮출 비용절감의 여지가 제한적이다. 올해 3월 기준 KB국민은행의 전체 임직원은 1만 7079명이고, 우리은행 1만4415명, 신한은행 1만4326명, 하나은행 1만2828명으로 4대 은행 모두 1만명 넘는 인력을 보유 중이다. 영업수익 가운데 인건비 비중은 30~35%에 달한다. 연간 순이익과 맞먹는 기업이다.

영업점 인력 운영에 부담이 없는 인터넷전문은행의 경우 제판분리 현상에 대해 상대적으로 반감이 적은 분위기다. 카카오뱅크와 케이뱅크의 전체 임직원은 각각 952명, 388명이다.

은행권 고위 관계자는 “대환대출 플랫폼 출시는 제판분리를 가속화시키는 신호탄이 될 수 있다”며 “은행 독자 플랫폼을 안 만들면 빅테크에 판매 채널을 뺏기는 셈인데, 자금이동과 함께 비용부담이 커지고 결국 은행의 생존 자체에 위협이 될 수 있다”고 우려했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

nice@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.