기준금리 인상 시기 앞당겨져

회사채 인기 시들…국고채 선호

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

상반기 뜨거웠던 회사채 인기가 빠르게 식고 있다. 경기 둔화 우려감이 커진 데다 기준금리 인상 시기가 10월에서 8월로 앞당겨질 것으로 예상되면서 불확실성이 커졌기 때문이다.

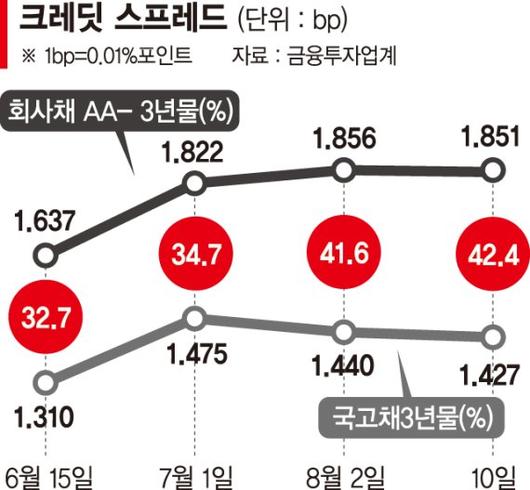

11일 채권평가업계에 따르면 회사채 투자심리를 가늠할 수 있는 지표인 크레딧 스프레드(신용등급 AA- 기준 회사채 3년물 금리-국고채 3년물 금리)는 지난 10일 42.4bp(1bp=0.01%포인트)를 가리키고 있다.

지난 7월 초 34.7bp였던 스프레드가 빠르게 확대된 것이다. 국고채 3년물 금리는 7월 1일 연 1.475%(키스채권평가 기준)였으나 이달 10일 연 1.427%로 4.8bp 하락했다. 반면 같은 기간 회사채 3년물(AA-등급) 금리는 연 1.822%에서 연 1.851로 2.9bp 상승했다.

채권 금리 하락은 채권 가격 상승을 의미한다. 즉 국고채 가격이 올라가는 동안 회사채 가격은 내려갔음을 의미한다. 크레딧물보다 안전자산격인 국고채 선호 심리가 더 컸음을 방증한다.

크레딧 스프레드의 확대는 통상 기업들의 자금 조달 환경이 종전보다 위축됐음을 의미한다. 기준금리 인상 시기가 앞당겨 지면서 채권 시장의 변동성 및 불확실성이 커진 영향이다.

한국은행이 지난 3일 공개한 제14차 금융통화위원회(7월 15일 개최) 의사록에 따르면 이주열 총재를 제외한 금통위원 6명 중 5명이 금리 인상의 필요성에 공감했다.

이렇다보니 10월이 아닌 8월 인상론이 힘을 받고 있다. 여기에 코로나19 델타 변이 확대로 경기 회복속도 둔화 우려까지 겹치자 비우량채에 대한 투심부터 꺾이기 시작했다.

그러나 코로나19 변이 바이러스로 인한 4차 대유행이 기업 신용리스크 확대에 미치는 영향은 제한적일 것이란 의견도 나온다. 김은기 삼성증권 연구원은 "코로나19 재확산으로 은행권 및 정책금융 대출 만기 연장 등의 지원정책은 연말까지 연장될 가능성이 높아졌다"면서 "무엇보다 8월 금통위에 대한 금리 불확실성이 해소되면 크레딧 스프레드는 강세(스프레드 축소)로 전환될 것"이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.