농협은행 이어 우리·SC제일은행도 일부 가계 대출 상품 취급 제한

|

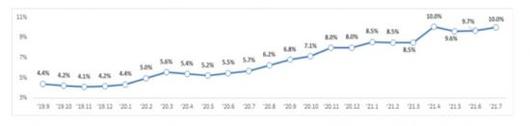

가계대출증가율 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 박선미 기자] NH농협은행의 신규 주택담보대출(주담대) 중단에 이어 우리은행, SC제일은행도 일부 가계 대출 상품의 취급을 제한하거나 중단했다. 여기에 그동안 쉽게 끌어다 썼던 마이너스통장을 비롯한 신용대출 금리가 치솟으며 차주들의 이자 부담도 급격히 커지고 있어 영끌(영혼까지 끌어모음), 빚투(빚내서 투자) 시대가 일단락될 조짐을 보이고 있다.

농협 이어 우리·SC도 일부 대출 제한

21일 금융권에 따르면 농협은행은 오는 24일부터 11월30일까지 주택은 물론 주택 외 토지와 임야 등 비주택까지 포함되고 신규, 증액, 재약정을 아우르는 주담대를 중단하기로 했다. 우리은행도 전세자금대출 신규 취급을 대폭 제한했다.

우리은행은 분기별로 신규 전세자금대출 취급 한도를 설정해놓고 한도가 소진되면 신규 신청을 더 이상 받지 않는데, 3분기 한도 소진으로 9월 말까지 전세자금대출 신규 취급이 제한된 것이다. SC제일은행도 담보대출 중 하나인 퍼스트홈론 가운데 신잔액 코픽스 금리 연동 상품의 신규 취급을 중단했다.

은행권의 가계 담보대출 중단 확산으로 자금조달에 문제가 생길 것을 우려하는 실수요자들의 하소연이 쏟아지고 있다. 은행 영업점에는 주담대 중단에 대한 문의 전화가 빗발쳤다. 전날 농협은행 각 지점 창구에는 언제까지 대출신청을 접수하면 받을 수 있는 지, 미리 대출을 받기 위해 준비해야 하는 서류 및 절차 등을 묻는 사람들이 대다수였다. 새 아파트 중도금 납부를 앞두고 집단대출도 전면 중단 범위에 해당되는지 여부를 묻는 사람들도 있었다.

다른 은행들 사정도 비슷했다.

온라인 커뮤니티를 중심으로 곧 다른 은행권의 대출도 차질이 생길 것이라는 소문이 돌면서 향후 대출 중단 가능성을 묻는 문의 전화가 쏟아졌다. 특히 가을 이사철을 앞두고 자금조달 계획을 세우고 있는 사람들 사이에서는 시중은행 대출중단을 포함해 총부채원리금상환비율(DSR) 40% 적용, 주담대 변동금리 인상, 우대금리폭 축소, 신용대출 한도 축소 등 연이어 터지는 대출 규제에 미리 자금을 끌어놔야 한다는 조바심이 확산되는 모양새다.

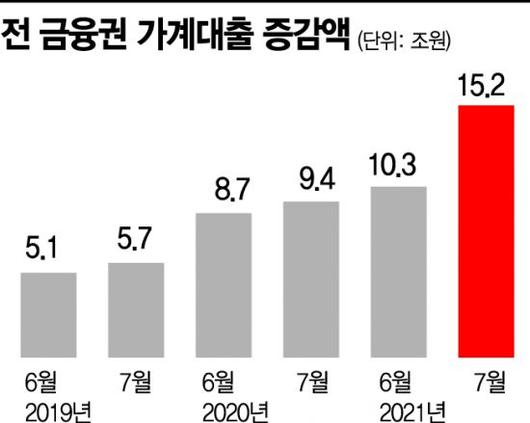

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

마통 금리도 줄줄이 인상

한국은행이 이르면 이달 중 기준금리 인상을 예고한 가운데 대출자들의 고심도 깊어지고 있다.

변동금리형 주담대 금리를 산정할 때 기준으로 삼는 코픽스(COFIX·자금조달비용지수)가 재차 오르면서 지난 18일부터 주요 시중은행의 주담대 변동금리도 상향 적용됐다. 신규 취급액 기준 주담대 금리는 국민은행 2.63%~4.13% , 우리은행 2.62~3.63%, 농협은행은 2.71%~3.62%로 지난 18일 이전보다 0.03%포인트 상승했다.

쉽게 끌어다 썼던 마통을 비롯한 신용대출 금리가 치솟으며 이자 부담도 급격히 커졌다. KB국민·신한·하나·우리·NH농협 등 5대 은행이 지난 6월 중 취급한 마통 금리 평균은 연 2.92~3.53%이다. 1년 전 2.62~2.97%와 비교하면 0.6%포인트 가량 상승했다. 같은 기간 인터넷은행인 카카오뱅크도 연 1.14%포인트 높아졌다. 신용대출 금리가 오른 것은 은행들이 당국의 주문에 맞춰 우대금리 또는 한도 축소를 통해 가계대출 총량을 조절하고 있는 데다 금리산정에 기반이 되는 은행채 1년물 금리가 오른 영향이다.

문제는 금리가 오르면 대출 수요가 줄어야하지만 오히려 빚을 내는 수요자들은 갈수록 늘어나고 서민들의 빚 부담만 더 커졌다는 데 있다. 젊은 층을 중심으로 부동산 시장과 주식시장에서 영끌, 빚투 열풍이 가라앉지 않는 데다, 코로나19 장기화 영향으로 기존 빚을 상환하지 못할 정도로 살림살이가 팍팍해졌기 때문이다.

실제 금융위원회에 따르면 올해 1~7월 전체 금융권의 가계대출 순증액은 78조8000억원에 달한다. 지난해 같은 기간 45조9000억원 보다 32조9000억원(71.6%) 폭증했다. 이는 코로나19 발생 이전이었던 2019년 1∼7월 증가 폭 23조7000억원의 3.3배에 달하는 수준이다.

박성진 한국은행 금융시장국 시장총괄팀 차장은 "주택매매, 전세 관련 자금 수요와 주식 등 위험자산 투자를 위한 기타대출 수요, 코로나 관련 생활·사업자금 수요 등이 여전히 많기 때문에 가계대출 증가세가 크게 둔화하기는 어려울 것"이라고 전망했다.

박선미 기자 psm82@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.