특수성 반영 규제기준 달라

금리도 시중은행 보다 낮아

시장확대 기회로 활용할 듯

농협은 이날부터 11월 말까지 대출을 중단한다. 연말 대비 5% 증액이라는 금융감독원 가계대출 목표치를 벌써부터 초과해서다. SC제일은행도 상반기에만 올해 한도의 80% 가까이를 채워 부동산담보대출 상품인 ‘퍼스트홈론’의 운영을 일부 중단했다. 한도가 찬 일부 은행의 대출 중단은 자금이 필요한 이들의 불안을 높이기에 충분하다. 아직 한도가 남은 시중은행으로 수요가 이동할 수 있지만, 여유가 많지는 않다. 이 과정에서 지방은행과 인터넷은행이 주목받을 수 있다.

|

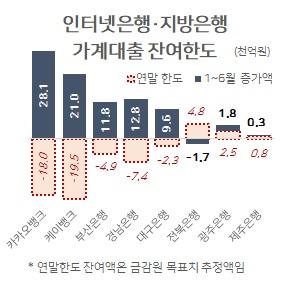

카카오뱅크, 케이뱅크, BNK부산은행, BNK경남은행, 대구은행 등도 이미 올 상반기에 감원에서 제시한 목표치(5%)를 초과했다. 하지만 이들 은행은 나름의 특수성을 인정받고 있어 가계대출 총량 한도가 다른 시중은행과는 다르게 적용된다. |

케이뱅크는 지난해 대출 영업을 재개했기 때문에 연말 대비 5% 기준을 일괄적으로 적용하기 어렵다. 카카오뱅크 역시 대출 증가분 가운데 중금리 대출 확대 부분은 일부 총량규제 예외를 인정받을 수 있다. 지방은행도 ‘지역 특수성’으로 시중은행과 규제 기준이 달라 아직 한도가 꽤 남아있다.

이들 은행의 금리 역시 대출 수요를 흡수할 수 있는 요인 중 하나로 거론된다. 은행연합회에 따르면 지난 달 신용등급 1~2등급 기준 주택담보대출 금리는 BNK경남은행이 2.7%, 제주은행 2.92%, 케이뱅크가 2.37%로 농협은행 (2.92%)보다 같거나 더 낮았다.

구체적 상품으로 보면 BNK경남은행은 변동금리 주택담보대출 상품인 ‘집집마다도움대출2’을 최저 2.21% 금리로 판매 중이고 BNK부산은행 역시 비대면담보대출 상품인 ‘ONE아파트론’에서 최저 2.62%로 상대적으로 낮은 금리를 제공하고 있다. 일각에서는 이같은 지방은행의 금리 메리트가 시중은행에 밀려 지방 주택시장까지 빼앗기고 있던 지방은행의 영업 상황을 반전시킬 수 있는 기회가 될 것으로 보고 있다.

nature68@heraldcorp.com

hss@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.