금리인상 부동산 시장 영향은

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

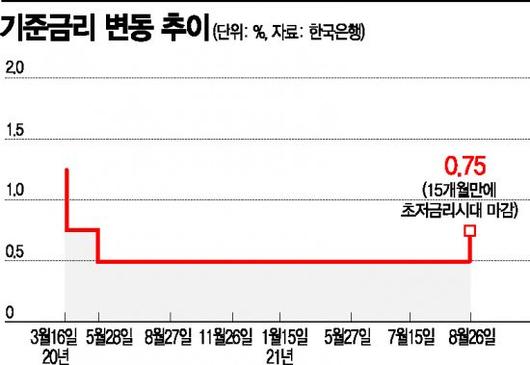

한국은행이 15개월 만의 기준금리 인상을 통해 금리 인상 행보를 본격화하면서 활황세를 이어온 부동산시장에 어떤 영향을 미칠지 주목된다. 단편적으로 금리 인상은 주택시장의 수요를 위축시키는 요인이 된다. 부동산 투자의 특성상 대출 등 레버리지 의존도가 높은 탓이다. 다만 이번 인상에도 불구하고 여전히 과거에 비해 현저하게 금리 수준이 낮은 데다 주택시장의 수급 불균형이 계속되고 있어 치솟고 있는 집값에 미치는 영향은 제한적일 것이라는 평가가 지배적이다.

26일 업계에 따르면 과거 2000년대 들어 2차례 금리인상 시기가 있었지만 집값에는 별다른 영향을 미치지 못한 것으로 분석됐다. 2005년 10월부터 시작해 2008년 8월까지 8차례에 걸쳐 금리를 올린 1차 인상기의 경우 기준금리는 3.25%에서 5.25%로 2%포인트 올랐다. 하지만 같은 기간 전국 아파트 매매가격 지수(2020년 6월 100 기준)는 57.7에서 73.3으로 오히려 27% 올랐다. 2010년 7월부터 2011년 6월까지 5차례에 걸쳐 2.00%에서 3.25%로 금리를 올린 2차 인상기 역시 매매가격 지수는 74.2에서 78.7로 상승했다. 금리 상승으로 집값 그래프가 반드시 우하향하지는 않은 셈이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

고준석 동국대 법무대학원 겸임교수는 "금리인상이 심리적으로 영향은 주겠지만 실질적인 부동산시장에 영향은 없을 것"이라고 말했다. 금리 인상이 집값에 하방 압력으로 작용하는 것은 맞지만, 현 부동산시장은 금리보다는 공급부족·규제완화 등 다른 요인에 따른 영향을 더욱 크게 받기 때문이라는 설명이다.

고 교수는 현재 부동산 관련 대출규제가 이미 강력한 상황이고, 주택 수요자들도 이미 리스크 관리를 하고 있는 상황이라는 점을 지적했다. 그는 "애초에 주택담보인정비율(LTV)·총부채원리금상환비율(DSR) 등이 통제되고 있어서 금리로 인해 투자 여력이 달라지는 상황이 아니다"면서 "0.25%포인트의 기준금리 인상이 집값을 하락 반전시킬 수 있는 요인은 되지 못한다"고 말했다.

이창무 한양대 도시공학과 교수도 "0.25%포인트로 집값 하락의 트리거가 될 수 있을지는 의문"이라면서 기준금리와 주담대의 괴리 가능성도 언급했다. 과거 기준금리가 내려도 주택담보대출금리가 안 떨어졌던 사례가 있듯 기준금리가 오른다고 해서 대출금리가 무조건 오른다고도 볼 수 없다는 것이다.

오히려 현 상황에서 집값에 영향을 미칠 핵심 변수는 ‘공급’와 ‘세금규제’라고 전문가들은 입을 모았다. 고 교수는 "현 부동산 가격 폭등은 수요공급의 불일치의 영향이 가장 크다"며 "세제 완화를 통해 당장에 출현 가능한 매물을 시장으로 유도해야 한다"고 했다. 그는 "종합부동산세를 완화해야 전세시장 안정이, 양도소득세를 완화해야 매매시장의 숨통이 트일 것"이라고 덧붙였다.

다만 금리인상으로 거래가 위축되고 가격상승세도 멈출 것이란 반론도 제기된다. 함영직 직방 빅데이터랩장은 "이자 부담이 증가하면서 낮은 이자를 활용하는 차입에 의한 주택구매와 자산투자가 제한될 것"이라면서 "투자수요가 감소하면 주택 거래량이 줄고 거래가격 상승 속도도 둔화될 수 있다"고 말했다.

김동표 기자 letmein@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.