가계대출 증가율 목표 맞추고

중저신용자 비중 늘리기 위해

실탄 확보 마련에 역량 총집중

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 성기호 기자] 인터넷전문은행이 각종 예금 금리 혜택을 더한 상품을 출시하면서 수신 경쟁을 본격화 하고 있다. 그간 생존을 이유로 미뤄뒀던 중금리 대출을 올해부터는 크게 늘리기 위해 고객·예수금 확보가 필수이기 때문이다. 여기에 정부의 가계대출 관리방침에 따라 고신용자 대출을 속속 중단하면서 실탄 마련을 위한 수신 출혈 경쟁이 계속될 수 있다는 전망이 나온다.

14일 금융권에 따르면 은행권에서 가장 주목을 받는 수신상품은 이달 출범한 토스뱅크의 ‘연 2% 통장’이다. 만기, 금액과 상관 없이 수시 입출금 통장에 돈을 맡기기만 하면 연 2% 금리가 붙는다. 이자는 일할 계산해 매달 준다. 시중은행 입출금 통장 금리가 연 0.1% 수준인 것에 비하면 파격적인 금리로 사전신청에 금융 소비자 110만명이 신청했다.

토스뱅크가 파격 상품을 내놓자 기존 인터넷은행들도 수신상품의 혜택을 높이고 있다. 카카오뱅크는 수시 입출금 통장 ‘세이프박스’ 한도를 최근 기존 1000만원에서 최대 1억원으로 늘렸다. 세이프박스는 하루만 돈을 맡겨도 연 0.8%의 이자가 붙는다. 케이뱅크는 한국은행 기준금리 인상과 맞물린 금리 인상에 더해 한 차례 더 예금 금리를 올렸다. ‘코드K 정기예금’ 금리를 지난 8월 0.2%포인트 올린 데 이어 이달 1일부터 0.1%포인트 추가 인상했다. 1년 이상 돈을 맡기면 1.5% 금리가 붙는다. 시중은행 정기예금 금리가 0%대를 벗어나지 못하는 것을 감안하면 이례적인 분위기다.

금융업계에서는 인터넷은행의 수신 경쟁이 가계대출 연간 증가율 목표를 맞추는 동시에 중저신용자 대출 비중을 늘려야 하는 어려운 과제 때문으로 보고 있다. 고신용자 대출로 이득을 보면 그만큼 중저신용자 대출에 활용할 자금이 확보 됐지만, 고신용자 대출이 중단되면서 고금리의 예수금으로 실탄 확보에 나서야 하기 때문이다.

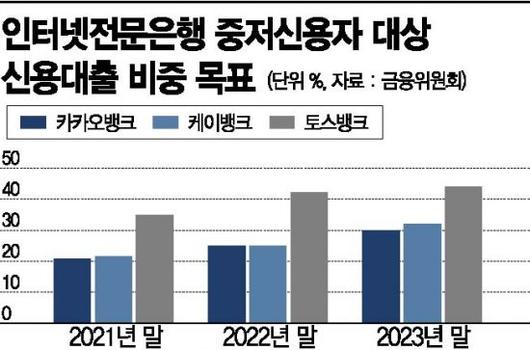

실제로 인터넷은행은 속속 고신용자 대출 중단을 선언하고 있다. 카카오뱅크는 연말까지 신용대출과 마이너스 통장 등 고신용자 대상 여신상품을 중단한 상황이다. 케이뱅크도 최대 2억5000만원까지였던 신용대출 한도를 ‘연소득 이내’로 하양 조정했다. 갓 출범한 토스뱅크는 일주일만에 대출한도 5000억원에서 3300억원 가량을 소진한 상황이다. 여기에 카카오뱅크, 케이뱅크, 토스뱅크는 연말까지 중저신용자 대출 비중을 각각 20.8%, 21.5%, 34.9%까지 늘려야 한다.

시장에서는 높은금리의 수신상품은 결국 부담으로 돌아오기 때문에 수신 경쟁이 장기적으로 인터넷은행에게 손해를 강요하는 구조가 될 수 있다는 우려가 나온다. 또 고신용자의 대출은 죄고 중저신용자의 대출을 늘리는 정부의 정책은 가계부채의 질을 악화 시킬 수 있다는 지적이다. 한 금융권 관계자는 "중저신용자가 이자 지원 등 혜택 때문에 꼭 돈이 필요하지 않은데 대출을 받아 투자 등에 나설 가능성을 배제할 수 없다"며 "꼭 대출이 필요한 고신용자의 경우 대출이 막혀 최악의 경우 대부업 등으로 빠져나갈 수 있기 때문에 부채의 질을 악화 시킬 우려가 있다"고 지적했다.

성기호 기자 kihoyeyo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.