|

양지환 대신증권 연구원은 “항공화물 사업부문의 강력한 실적 드라이브와 항공여객 수요 회복으로 당초 기대를 10% 이상 웃도는 영업이익을 낼 것”이라면서 “3분기 별도 기준 매출액은 전년 동기보다 46.9% 늘어난 2조2730억원, 영업이익은 흑자로 전환한 3477억원을 기대한다”고 말했다.

그는 “10월 둘째 주 이후 미국 항공사들에 대한 글로벌 투자은행(IB)들의 투자의견 및 목표주가 하향이 주가 조정으로 이어지고 있지만 미국 항공사와 대한항공을 비교하는 것은 현 시점에서 맞지 않다”라고 지적했다.

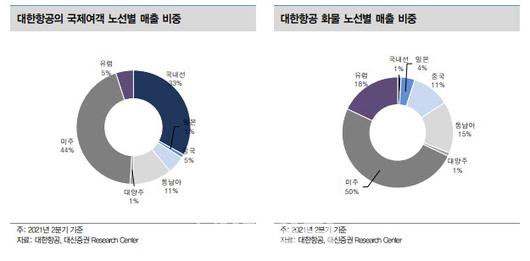

최근 미국은 빠른 백신접종으로 여객 회복에 대한 기대가 컸지만, 예상보다 수요 회복이 더디게 진행되는데다 여객수요 회복을 기대한 항공사들이 공급을 크게 늘리면서 유가 상승 부담이 커졌다는 이유에서다. 또 항공 화물이 차지하는 비중이 대한항공과는 비교가 안 되는 수준이라고 양 연구원은 지적했다.

양 연구원은 “최근 유가 상승 및 원화 약세는 다소 불안요인이지만, 현 시점에서 유가와 환율이 영업실적에 미치는 영향은 극히 제한적”이라고 주장했다. 항공여객공급이 여전히 2019년의 약 20~25% 수준에 불과해 유가 상승에 따른 비용 증가는 제한적이라는 게 양 연구원의 설명이다. 또 항공화물은 공급부족상황 지속으로 유가 상승 대부분을 요금에 반영할 수 있는 환경이기도 하다.

양 연구원은 “4분기에도 항공 화물 성수기와 여객 회복으로 실적 개선을 이어갈 것”이라면서 “2021년 별도 기준 연간 영업이익은 1조원을 돌파하면서 창사 이래 세 번째의 호실적을 기록할 것”이라고 내다봤다.

아울러 “2022년은 위드코로나에 따른 여객 수요 회복과 항공화물 호조로 사상 최대 이익을 실현할 것”이라고 덧붙였다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.