|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

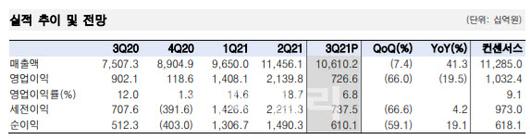

최고운 한국투자증권 연구원은 “LG화학의 3분기 매출액은 10조6102억원으로 전년 동기 대비 41% 증가했으나 영업이익은 7266억원으로 지난해 같은 때보다 20% 줄어 컨센서스를 각각 6%, 30% 하회했다”며 “GM 리콜 관련 충당금 6200억원을 추가로 반영했으며 이러한 일회성 비용을 제외하면 당초 기대를 상회하는 양호한 실적”이라고 설명했다.

부문별로 석유화학은 영업이익 1조870억원으로 전 분기 대비 18%(영업이익률 19%) 감소했다. 최고운 연구원은 “전반적인 시황 둔화에도 고부가합성수지(ABS), 폴리염화비닐(PVC) 등 고부가 제품 중심의 포트폴리오 차별화를 통해 수익성 하락은 크지 않았다”고 진단했다.

에너지솔루션은 영업손실 3730억원으로 같은 기간 적자로 돌아섰다. 최 연구원은 “일회성 요인을 제외하면 영업이익은 2510억원으로 2분기와 비슷했고 영업이익률도 6%로 예상에 부합하는 수준”이라며 “다만 차량용 반도체 부족에 따른 전방산업의 생산 차질이 길어지면서 추가적인 수익성 개선은 지연될 전망”이라고 판단했다.

첨단소재 영업이익은 490억원으로 전 분기보다 49%(영업이익률 4%) 줄었다. 차량용 반도체 수급 문제에 엔지니어링 출하량 감소가 맞물려 매출액이 전분기대비 10% 감소했고 이에 따라 영업마진도 3%포인트 하락하며 부진했다.

최 연구원은 “LG화학은 최근 리콜 사태를 둘러싼 불확실성은 고비를 넘겼다”며 “선제적인 비용 합의와 생산재개로 전방산업과의 협력관계에 문제가 없고 3분기 배터리 수익성 역시 안정적임을 재확인한 점이 긍정적”이라고 설명했다. 그는 “4분기 영업이익은 1조2000억원으로 다시 정상화될 전망”이라고 덧붙였다.

최 연구원은 이어 “LG화학은 LG에너지솔루션 상장에만 집중하면 되는 시점”이라며 “상장 전후 단기적인 수급 변동만 넘기면 배터리 지분가치와 첨단소재 중심의 신규 성장 모멘텀에 대한 재평가가 이어질 전망”이라고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.