|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

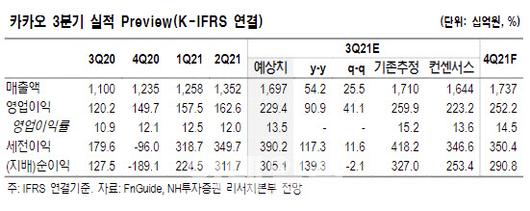

안재민 NH투자증권 연구원은 “카카오의 3분기 매출액은 전년 동기보다 54.2% 늘어난 1조7000억원, 영업이익은 같은 기간 90.9% 늘어난 2294억원에 달할 것”이라면서 “영업이익이 기존 추정치인 2599억원을 소폭 하회할 것”이라고 내다봤다.

안 연구원은 “최근 카카오뱅크(323410)의 주가 급락과 일부 사업들의 실적 추정치 하향 조정으로 목표주가를 낮춘다”라고 설명했다. 정부 규제로 신규사업 확장 속도가 더뎌진 데 따른 것이다.

다만 안 연구원은 “규제에 따른 주가 하락에도 불구하고, 광고, 커머스, 웹툰, 미디어, 페이 등 주요 사업의 매출 상승이 지속되고 있다”면서 “적자 사업의 실적 턴어라운드로 인한 영업이익 개선도 본격화하고 있다”고 말했다. 그는 “지난달 플랫폼 사업 규제로 일부 신규 사업에 대한 확장이 제한적일 수 있지만 현재 주요 사업만으로도 충분히 매출액 고성장과 영업이익 개선이 예상되는 만큼 중장기적인 측면에서 카카오의 실적 성장과 기업가치 상승은 큰 문제가 없을 전망”이라고 강조했다.

뿐만 아니라 플랫폼 사업이 소비자들의 편의성과 수요와 공급을 확대되는 순기능도 있는 만큼, 주요 사업의 성장과 플랫폼의 역할은 지속할 것이라는 분석이다.

안 연구원은 “아직 규제의 구체화 가능성과 대선 후보들의 선거 공약 등으로 단기 반등보다는 서서히 회복하는 모습을 보이고 있다”라고 평가했다.

아울러 그는 “카카오게임즈(293490)의 ‘오딘’이 큰 폭의 성공을 거두면서 실적 성장을 견인할 것”이라며 “캐시카우인 광고 사업이 3분기 비수기지만 카카오 비즈보드와 톡채널의 성장세가 여전히 두드러지고, 카카오에 재합병된 커머스 사업의 성과도 광고와 시너지를 내면서 성장세를 이어갈 전망”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.