시장 왜곡으로 ‘풍선효과’ 우려

추가 금리 인상 목소리도

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

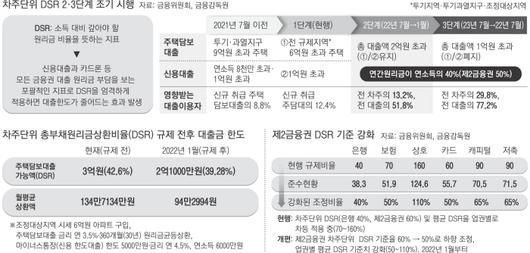

금융당국이 26일 내놓은 ‘가계부채 관리 강화방안’에 대해 전문가들은 올해 7%대로 예상되는 가계대출 폭증세를 정부 목표치인 4~5%대로 끌어내리기엔 역부족이라는 의견을 냈다. 차주단위 총부채원리금상환비율(DSR) 규제 기준을 1금융권(40%)과 2금융권(50%)에 다르게 적용하고 전세자금이나 중도금 대출을 제외해 가계대출 수요를 억제하는 데에는 한계가 있다는 것이다.

한재준 인하대 경영학부 교수는 “주택 매매가와 전셋값 모두 급등해 내려갈 기미가 없고 전세대출은 차주단위 DSR에 포함도 안 되는 상태에서 내년도 가계부채 증가율을 (2019년 수준으로) 맞추기는 쉽지 않아 보인다”고 말했다. 성태윤 연세대 경제학부 교수도 “추가 금리 인상 없이는 가계대출 확대를 막기에는 어려움이 있을 것”이라면서 “기준금리 조정 작업을 계속해야 한다”고 말했다.

전문가들은 규제 대상에서 제외된 1억원 이하 대출, 전세금·중도금 대출도 ‘수요 억제’ 대책에 포함해야 한다고 지적했다. 박창균 자본시장연구원 선임연구위원은 “세분화된 대책은 시장가격을 왜곡하고 경제주체들의 집단행동을 불러 풍선효과를 일으킬 수 있다”며 “가계대출 전반을 억제해야지 실수요만 따로 떼놓는 것은 불가능하다”고 말했다. 한 교수는 “전세금대출액을 대출자가 아닌 집주인의 DSR 산정에 반영하는 방법도 생각해볼 수 있다”고 말했다.

1금융권과 2금융권의 DSR 규제 기준이 다른 점에 대해서는 “더 높은 금리로 대출받으라는 얘기”라는 비판이 나왔다. 박 선임연구위원은 “금융당국이 대출수요를 억제하려는 의지가 있다면 1금융권에서 DSR 한도 40%를 채운 사람은 2금융권 대출을 받지 못하게 해야 하며, 기술적으로 규제가 가능하다”면서 “비은행 금융사에도 은행과 동일한 규제를 하면 영업에 타격이 있을 수밖에 없다는 점을 의식한 것으로 보인다”고 말했다.

이한상 고려대 경영학부 교수는 자영업자와 소상공인을 위한 대책이 빠져 있다고 지적했다. 이 교수는 “가계부채가 한국 경제의 뇌관이 될 수 있지만 (가계부채총량관리가) 한계선상의 자영업자의 우산을 뺏는 결과를 초래할 수 있다”면서 “총량만 줄이려고 하지 말고 어려움에 처한 사람들을 선별해 대책을 마련해야 한다”고 말했다.

이번 대책이 본격적인 집값 하락으로 이어지기는 어려울 것으로 예상됐다. 이은형 대한건설정책연구원 책임연구원은 “대출규제가 주택 매수 수요 자체를 바뀌게 하는 것은 아니다”라면서 “대출에 좌우되지 않는 금액대나 구매력이 있는 이들에게 대출규제가 미치는 영향은 제한적”이라고 말했다.

유희곤·김희진 기자 hulk@kyunghyang.com

▶ [뉴스레터] 식생활 정보, 끼니로그에서 받아보세요!

▶ [뉴스레터]교양 레터 ‘인스피아’로 영감을 구독하세요!

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.