올해 목표 달성 사실상 쉽지 않아

촐량규제에 영향 줄까 전전긍긍

|

[아시아경제 성기호 기자] 2021년이 한달도 채 남지 않은 가운데 인터넷전문은행들이 고민에 빠졌다. 금융당국과 약속한 중·저신용자 대출 비중이 3분기에도 크게 늘지 않은 것으로 나타나, 올해 목표 달성이 사실상 불가능해 졌기 때문이다. 앞서 금융당국은 목표를 달성하지 못할 경우 불이익을 줄 것이라고 엄포를 놓은 데다 내년 가계대출 총량규제 한도 결정도 코 앞이라 인터넷은행들의 마음은 더욱 조급해지고 있다. 업계에서는 중·저신용자 대출을 끌어올리기 위해 총량규제에서 제외하는 등의 조치가 필요하다는 목소리가 나온다.

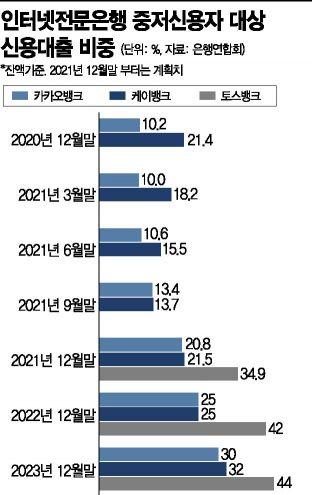

4일 은행연합회에 따르면 올 3분기 말 전체 신용대출 잔액 가운데 신용평가점수(CB) 820점 이하의 중·저신용자에게 나간 대출 비중은 카카오뱅크 13.4%, 케이뱅크 13.7%로 나타났다. 카카오뱅크와 케이뱅크가 제시한 올해 말 중·저신용자 대출 비중 목표치는 각각 20.8%와 21.5%다. 특히 케이뱅크의 경우 지난 3월 말 18.2%에서 6월 말 15.5%로, 9월 말에는 13.7%를 기록해 오히려 줄어든 것으로 나타났다. 10월 출범한 토스뱅크는 금융당국의 가계대출 총량관리 규제에 막혀 열흘 만에 대출이 중단됐다. 토스뱅크의 중금리 대출 비중은 28.2%로 여타 은행을 훌쩍 뛰어넘는다. 하지만 목표치가 34.9%이고, 대출 영업도 중단돼 비중을 더 높이는 것은 현실적으로 불가능하다. 토스뱅크는 영업일 동안 중·저신용자 비중이 최고 33.3%에 달하기도 했다.

인터넷은행 모두가 목표를 달성하지 못하면서 애초에 너무 높은 목표를 잡은 것 아니냐는 지적도 나온다. 중·저신용자 대출은 그간 수치가 관리되지 않았지만, 금융당국이 올 5월 대책을 발표하고 인터넷은행이 목표를 적어내면서 화두로 떠올랐다. 이 때문에 너무 시간이 촉박했다는 의견과 함께 금융당국의 가계대출 총량규제와 맞물려 계획이 꼬인 측면이 있다는 것이다.

문제는 내년이다. 금융위원회가 최근 내년 가계대출 총량관리 목표치를 올해(5~6%)보다 낮춘 4~5%로 제시하면서, 각 금융사들도 내년 한도를 대폭 줄여야 하는 상황이다. 또한 금융당국이 인터넷은행에 중·저신용자 대출 비중 목표를 지키지 못한 곳에 신사업 진출 시 인·허가에 고려하는 등 불이익을 줄 것이라 밝힌 만큼 내년 한도에 악영향을 줄 수 있다는 관측도 제기된다.

인터넷은행은 남은 한 달 동안 중금리 목표 달성에 사활을 건다는 각오다. 목표에 미달하면 금융당국이 무조건 패널티를 주는 것이 아니라 인터넷은행이 얼마만큼 노력했는지를 볼 것이라는 기대감 때문이다.

인터넷은행 관계자는 "중금리 대출 목표는 정부는 물론이고 고객과의 약속이기도 하기 때문에 끝까지 최선을 다할 것"이라며 "다만 대출 총량규제에서 중저신용자대출과 대환대출(대출 갈아타기) 등을 제외하는 등 실현 가능한 방법을 고민해 봐야 한다"고 말했다.

성기호 기자 kihoyeyo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.