주택상속으로 종부세가 대폭 늘어난 1주택자의 세부담을 줄여주기 위한 방안이 구체화되고 있다.

1주택자와 같은 세율을 적용받는다는 사실에 공동명의로 상속주택을 받은 1주택자들은 오히려 10배 이상의 세액이 징수돼 불만이 제기돼 왔었다. 공제혜택을 받지 못했던 부분을 보완하는 방향으로 세부담 완화가 이뤄질 것으로 보인다.

◆ "세율은 1주택자인데 세금폭탄" 상속주택 소유 1주택자 세부담 완화 논의

17일 국회에 따르면 상속주택을 소유한 1주택자들의 종부세 부담을 줄여주기 위한 방안이 검토되고 있다.

추경호 국민의힘 의원이 발의한 '종합부동산세법 개정안'에는 상속주택을 공동으로 소유한 1주택자에게 세율 뿐 아니라 고령자·장기보유·기본공제 혜택을 1주택자와 마찬가지로 적용하는 방안이 포함됐다. 기존 주택과 상속주택을 각각 별도로 소유한 것으로 구분해 1주택자와 같은 세율과 공제혜택을 적용한다.

개정안이 마련된 것은 기존 1주택자들이 상속주택이 생길 경우 1주택자와 같은 세율이 적용된다는 사실에 상속을 받았다가 세부담이 갑작스럽게 늘어나면서 피해를 겪는 사례가 잇달아 나타난데 따른 것이다.

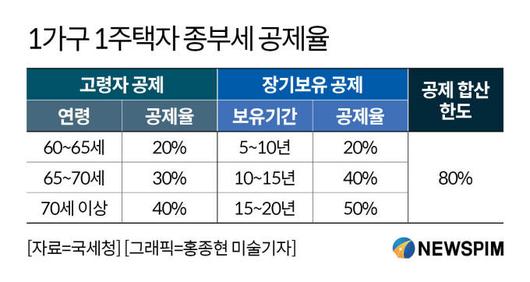

현재 종부세법에서는 상속주택을 공동 소유한 경우 ▲소유 지분율이 20% 이하이면서 ▲소유 지분율에 해당하는 공시가격이 3억원 이하이면 주택 수 산정에서 제외하고 있다. 1주택자의 세율(0.6~3%)이 적용된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하지만 1주택자가 받을 수 있는 고령자·장기보유 공제와 공시가격 기준 11억원 기본 공제는 적용되지 않아 세부담이 늘어나게 된다.

만 60세 이상이거나 주택 보유기간이 5년 이상인 경우 종부세 공제 혜택이 주어진다. 고령자 공제는 최대 40%(만 70세 이상), 보유기간별 공제 최대 50%(15년 이상)를 합쳐 종부세액의 최대 80%까지 공제받을 수 있다. 하지만 상속주택을 보유한 1주택자는 다주택자로 간주돼 공제대상에서 제외돼 왔다. 기본 공제 역시 다주택자로 간주돼 공제금액은 6억원으로 줄어든다.

◆ 1주택자 상속주택 생기면 종부세 10배까지 늘어나

공동 소유의 상속주택이 생겨도 공제혜택 적용을 받지 못하면서 종부세는 최대 10배까지 늘어나는 것으로 나타났다.

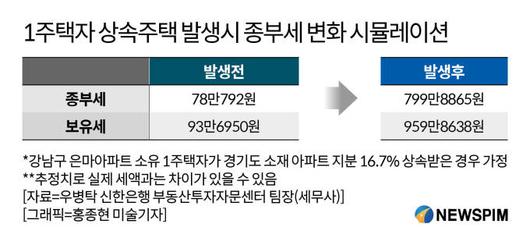

뉴스핌이 우병탁 신한은행 부동산투자자문센터 팀장에게 의뢰해 시뮬레이션한 결과에 따르면 서울 강남구 은마아파트(전용면적 84㎡)을 16년 소유한 만 66세의 1주택자가 경기도 소재 아파트 지분 16.7%를 상속받을 경우 종부세와 농어촌특별세(농특세) 합계액은 959만8638원으로 집계됐다. 상속주택이 없는 경우에 내야 하는 보유세는 93만6950원으로 10배 이상 차이가 나는 셈이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

해당 소유자는 고령자공제 30%와 장기보유공제 50%를 합해 80%의 공제를 받으며 은마아파트 2021년 공시가격은 17억200만원, 상속받은 경기도 아파트는 2021년 공시가격이 6억2520만원이라고 가정했다.

상속주택은 지분이 16.7%이며 공시가격도 지분율만큼 적용돼 6억2520만원의 16.7%는 1억440만원이다. 종부세 부과대상이 아니어서 1주택자의 세율이 적용될 수 있지만 공제혜택을 적용받지 못해 세액이 크게 늘어난 것이다.

따라서 개정안대로 책정하면 주택 소유자는 기존주택과 상속주택에 대해 각각 1주택자의 세율과 공제혜택이 적용돼 상속주택을 받기 전과 비슷한 수준의 보유세액이 부과될 것으로 보인다.

우 팀장은 "주택마다 공시가격과 종부세가 천차만별이어서 세액에는 편차가 있을 수 있다"면서도 "고령 장기보유자들의 경우에는 공제혜택 적용폭이 커서 종부세 차이도 크게 나게 된다"고 말했다.

◆ "위장이혼까지 고려"...상속 지분 해석·명의 놓고 이어지는 종부세 논란

종부세에 관한 논란은 상속 지분 해석 방식에 대한 법과 유권해석을 놓고도 지속되고 있으며 일부 다주택자 사이에서는 세부담을 줄이고자 위장이혼까지 거론되고 있다.

최근 기획재정부가 상속 지분에 대해 종부세 시행령 해석을 강화해 과세 대상 상속 비율 기준을 높이기로 하면서 논란이 되고 있다.

예를들어 부모가 공동소유한 주택을 자녀 여러 명이 상속받을 경우 자녀의 지분율을 전체 주택에서 비율이 아니라 사망자인 부모가 1명에게 지급한 비율로 계산한다는 것이다.

부모 중 한 명이 사망할 경우 자녀 3명이 사망자 지분 50%를 3분의 1씩 상속받는데 이렇게 되면 자녀 1명의 지분율은 16.7%다. 하지만 기재부 방식을 적용하면 사망자가 자녀에게 3분의 1씩 증여하는 것이어서 자녀 1명당 지분율은 33.3%가 된다. 이렇게 되면 자녀들의 주택 상속지분이 종부세 합산 및 중과대상이 된다.

업계에서는 기재부의 해석이 과도하다고 지적한다. 통상 지분율은 자산의 전체 가치에서 각 소유자가 차지한 비율을 일컫는 것이다. 기재부 해석대로면 각 자녀가 상속받은 지분은 실제보다 부풀려지게 된다.

익명을 요구한 부동산 전문 세무사는 "상속 지분에 대한 기재부의 해석은 상식적이지 않다"며 "지분율을 이처럼 확장해석한 경우는 유권해석이 바뀌어야 된다고 생각한다"고 말했다.

부부 사이에 단독·공동명의 방식 차이로 인한 종부세 차이가 크게 나타나면서 일부 다주택자와 부동산 커뮤니티에서는 위장이혼까지 언급되고 있다.

특히 노부부의 경우 근로소득이 없어 급등한 종부세를 부담하기는 어렵지만 고령·장기 보유 공제가 적용되는 경우 세부담을 줄이기 위해 불가피한 선택이 될 수도 있는 상황이다.

종부세 제도가 본래 취지와 다르게 상속·결혼제도까지 뒤흔들고 있다며 논란이 되는 부분에 대한 개정이 필요하다는 목소리가 나온다.

개정안을 발의한 추경호 국민의힘 의원은 "종부세법이 부동산 보유에 대한 조세부담 형평성을 제고한다는 목적과 달리 오히려 납세자간 공평성을 훼손하고 있다"며 "사회유지의 근간이 되는 상속제도나 결혼제도 마저 흔들고 있다"고 비판했다.

krawjp@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.