연봉 5000만원 직장인 A씨 VS 연봉 7000만원 직장인 B씨 비교

A씨 2억4000만원 → 1억2900만원

B씨 2억4000만원 그대로

대출규제에 금리 인상기까지 덮쳐

연봉 낮을수록 불이익 받게 돼

양극화 부작용 부추겨

"소득 있고 갚을 능력 되면 대출 더 받도록 규제 개편해야"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

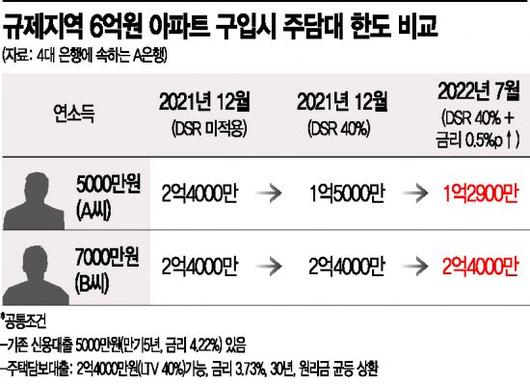

[아시아경제 심나영 기자] 연봉이 낮은 직장인일수록 강도 높은 대출 규제와 치솟는 금리의 불이익을 더 받게 되는 것으로 나타났다. 금융당국은 1월부터 총부채원리금상환비율(DSR) 규제를 더 조였다. ‘갚을 수 있는 만큼만 빌려라’는 기조로 가계대출을 잡겠다는 의도였다. 문제는 금리 인상기까지 맞물리면서 대출규제가 양극화를 부추기는 부작용을 만들 수 있다는 점이다.

10일 아시아경제는 한 시중은행과 함께 연봉 5000만원을 받는 직장인 A씨와 7000만원을 받는 직장인 B씨가 6억원짜리 아파트를 사려고 할 때를 가정해 받을 수 있는 주담대 금액을 시기별로 분석해봤다(표 참조). 그 결과 작년 12월 대비 올해 7월 A씨의 한도는 절반으로 뚝 떨어졌다. 반면 B씨의 대출 가능 금액 그대로 유지됐다. 작년 연말까지는 한도가 똑같았지만, 연봉이 낮은 A씨만 반년만에 내집 마련의 꿈에서 멀어졌다.

시뮬레이션에서는 요즘 직장인들의 대출 행태를 반영해 두 사람 모두 신용대출 5000만원을 이미 받은 상태로 설정했다. 주담대 조건도 똑같이 적용했다. 이런 전제로 작년 12월(차주 단위 DSR규제 미적용)→올해 1월(총대출액 2억원 초과 DSR 40%)→7월(1억원 초과 DSR 40%, 금리 0.5%포인트 인상시)로 주담대 한도 비교 구간을 정했다.

A씨의 한도는 2억4000만원→1억50000만원→1억2900만원으로 떨어졌다. 반면 B씨는 이 기간 내내 2억4000만원까지 받을 수 있었다. 연봉이 낮은 A씨의 대출 여력만 현저히 줄어들었다. 시중은행 관계자는 "A씨는 1년 간 갚을 원리금을 2000만원 한도 내에서만 빌릴 수 있고, 이자가 높아질수록 대출 한도가 줄어든다"며 "B씨는 1년 상환금액이 2800만원이라 규제와 이자 충격을 흡수해 집을 살 때 훨씬 유리하다"고 설명했다.

향후 집값 상승기가 다시 오면 대출을 받아 집을 산 B씨와 못 산 A씨의 자산격차는 더 커질 수밖에 없다. 성태윤 연세대학교 경제학부 교수는 "소득이 있고 갚을 능력이 된다면 대출을 늘리도록 DSR규제를 개편해야 한다"고 말했다.

심나영 기자 sny@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.