종중, 사회적기업 보유 주택 세금도 줄어

올해 고지분부터 적용. 과세기준 6월1일

|

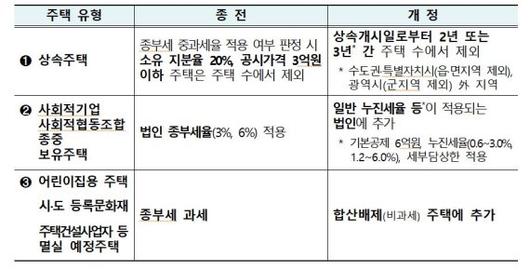

종합부동산세 제도 보완내용. 자료=기획재정부 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스] 올해부터 종합부동산세 제도가 보완돼서 시행된다.

투기목적이 아닌 상속주택이나 종중, 사회적 기업이 보유한 주택의 세부담이 줄어든다.

22일 기획재정부에 따르면 이같은 내용으로 개정된 '종합부동산세법 시행령'이 지난 15일부터 시행됐다.

수도권·특별자치시(읍·면 제외), 광역시(군 제외) 외 지역에 위치한 상속주택은 상속 개시일로부터 3년간, 이외 지역 주택은 2년까지 종부세 세율 적용 주택 수에 포함되지 않는다.

만약 상속주택이 조정대상지역에 있고 상속을 받은 피상속인이 주택을 보유한 경우에는 2주택자로 중과세율이 적용되는데, 최대 3년간 이를 피할 수 있다. 상속인은 종전대로 1주택자에 대한 종부세율(0.6∼3.0%)을 적용받을 수 있다.

예를 들어 조정대상지역에 주택(공시가격 10억원)을 한 채 보유한 1세대 1주택자 A씨가 올해 3월 1일 조정대상지역의 주택(공시가격 6억원)을 단독으로 상속받을 경우 종전 법령 기준으로 A씨는 1833만원의 종부세를 내야 한다. 그러나 개정 시행령 기준으로는 종부세가 849만원으로 984만원 줄어든다.

다만 해당 기간이 지난 이후에도 상속주택을 매각하지 않고 계속 보유하고 있는 경우에는 과세 원칙에 따라 해당 주택을 계산에 포함해 종부세를 부과한다.

상속주택 이외에 다른 주택 유형에 대한 세 부담 완화 방안도 마련했다.

사회적 기업, 사회적 협동조합, 종중이 보유한 주택의 경우 법인에게 적용되는 단일 최고세율(3%·6%)이 아닌 개인과 같은 일반 누진세율(0.6~3.0%·1.2~6.0%)을 적용받을 수 있도록 했다.

어린이집용 주택, 시·도 등록문화재, 주택건설사업자 등 멸실 예정 주택의 경우 종부세를 비과세(합산 배제)하기로 했다.

이번 시행령 개정은 올해 고지분부터 적용된다. 과세 기준일은 6월1일이다. 현재 주택·토지 보유분에 대해 11월 말 국세청이 고지하면 이후 12월 1~15일에 납부하면 된다.

기재부는 "상속주택 등 보유자에 대한 종부세 부담이 상당 폭 경감될 것으로 예상된다"며 "1세대 1주택 실수요자의 보유세 부담 완화를 위해 3월 중 구체적 보완 방안을 발표할 계획"이라고 전했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.