작년 12월말 기준 케뱅 16.6%·카뱅 17.0%·토뱅 23.9%

연초부터 중·저신용자 대출 비중 지속 확대

"신용평가모형 고도화 등 중·저신용자 대출 늘릴 것"

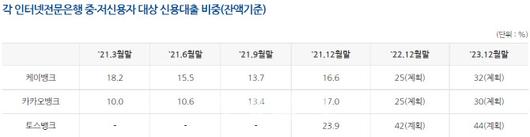

25일 은행연합회와 업계에 따르면 작년 12월말 기준 인터넷은행의 중·저신용자 신용대출 비중(잔액 기준)은 토스뱅크가 23.9%로 가장 높았으며 카카오뱅크(323410)(17.0%)와 케이뱅크(16.6%)가 뒤를 이었다.

하지만 지난해 5월 인터넷은행 3사가 제시한 중·저신용자 신용대출 목표치에는 모두 미달했다. 당시 토뱅은 34.9%, 케뱅은 21.5%, 카뱅은 20.8%를 각각 목표치로 제시했다.

목표치와 괴리가 가장 큰 곳은 토뱅으로 11.0%포인트 차이가 났으며 케뱅(4.9%포인트)과 카뱅(3.8%포인트) 순으로 나타났다.

토뱅 관계자는 이에 대해 “정부가 지난해 대출총량규제를 실시하면서 영업일이 9일에 그쳤다”며 “새롭게 대출을 할 수 없는 상황이다보니 실제 중·저신용자에 대한 전체 대출규모가 자을 수밖에 없었다”고 설명했다. 이어 “하지만 9일동안 실시한 대출 가운데 33%가 중·저신용자 대출”이라고 덧붙였다.

|

(자료= 은행연합회) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인터넷은행업계는 지속해서 중·저신용자 신용대출 비중을 늘린다는 계획이다.

카뱅은 이날 “지난해 중·저신용자 고객에게 공급한 무보증 신용대출 규모는 1조7166억원으로 전년(4697억원)대비 3.7배 가량 늘었다”며 “올해는 중·저신용자 신용대출비중을 25%, 2023년말에는 30%까지 높일 계획”이라고 설명했다.

케뱅도 중·저신용자 신용대출규모가 대폭 증가했다고 설명했다.

이 회사의 지난해 중·저신용자 신용대출 규모는 7510억원으로 전년(3251억원)대비 2.3배 증가했다. 올해는 신용대출의 25%, 내년에는 30%를 중·저신용자 대출로 구성한다는 계획이다.

케뱅 관계자는 “이달 중순부터는 중·저신용자 금융정보부족 고객 특화 신용평가모형을 신규 개발·적용했다”며 “이로 인해 기존 모형보다 중·저신용자 고객군의 대출 승인율을 18.3% 높일 수 있었다”고 설명했다. 이어 “차별화된 혜택에 더해 중·저신용자 및 금융정보부족 고객에게 특화한 신용평가모형을 도입하는 등 금융소외 계층 대출 확대를 위해 더욱 노력하겠다”고 덧붙였다.

토뱅은 더 공격적이다. 올해는 전체 신용대출의 42%를 중·저신용자 대출로 꾸릴 예정이며 내년에는 44%까지 확대키로 했다.

카뱅도 중·저신용자 대출 확대를 위해 신용평가모형 고도화 및 대안정보 활용범위를 확대한다는 계획이다.

카뱅은 “카카오 공동체 외에 교보그룹과 데이터 협력을 진행하고 있다”며 “다른 금융회사를 이용하고 있는 중저신용 고객을 위한 ‘대환 신용평가 모형’도 개발할 계획”이라고 설명했다.

한편 금융당국은 지난해 5월 발표한 ‘혁신적 포용금융을 위한 인터넷전문은행 중·저신용자 대출 확대 계획’에서 인터넷전문은행이 (중·저신용자 대출 확대) 계획을 미이행하면 신사업 인허가 등에 고려하겠다고 발표했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.