정부, 2015·2019년 이어 3번째 안심전환대출 시행

고리 변동금리→저리 고정금리 대환 프로그램

금리 연 3.8~4.0%…만 39세&소득 6000만↓ 연 3.7~3.9%

17일부터 주금공·6대銀 홈피서 사전 안내…내달 15일부터 접수

|

[이데일리 김일환 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이연호 기자] 17일부터 한국주택금융공사(이하 주금공)와 주요 은행 홈페이지에서 우대형 안심전환대출(이하 안심전환대출) 사전 안내를 시작하면서, 관심이 높아지고 있다. 안심전환대출은 주택담보대출(이하 주담대) 차주의 부담을 덜어주기 위해 향후에도 상승 가능성이 높은 변동 금리를 고정 금리로 바꿔 대출해 주는 방식이다. 정부가 금리 상승기 취약 차주를 보호하기 위한 차원에서 선뵈는 정책 모기지 상품으로, 이번에 25조 원 규모를 공급한다. 정부가 시행착오를 줄이기 위해 그간 두 차례 경험을 바탕으로 세부 조건들을 조정했는데, 윤석열 정부가 처음 시행하는 안심전환대출에 관한 궁금점을 숫자 0~9에 대입해 하나씩 풀어 봤다.

0: 정부는 기존 주택담보대출 이용자가 추가적인 금융 비용 부담 없이 안심전환대출로 쉽게 갈아탈 수 있도록 기존 대출에 대한 중도상환수수료를 (0)원으로 책정했다. 즉 중도상환수수료를 면제한다는 의미다.

1, 4, 7: 안심전환대출은 (1)주택 보유자만 신청 가능하다. 주택 가격이 아무리 낮아도 2채 이상을 가진 다주택자는 신청할 수 없다. 정부의 서민 대상 정책 모기지 상품인 점을 고려하면 쉽게 떠올릴 수 있는 조건이다. 소득 및 주택 가격에 대한 기준도 있다. 주택 가격 (4)억 원 이하 부부합산 소득 (7)000만 원 이하의 두 가지 조건을 모두 충족해야 신청할 수 있다. 만 40세 미만 차주는 부부합산 소득이 6000만 원 이하일 경우 0.1%포인트(P) 추가 금리 혜택을 받을 수 있다.

2: 안심전환대출 신청자는 기존 대출 잔액 범위 내에서 최대 (2)억5000만 원까지 대환을 신청할 수 있다. 만약 A라는 차주가 30년 만기 5% 변동 금리의 기존 대출 잔액 2억5000만 원을 안심전환대출로 전환한다면, 해당 차주는 월 이자 부담액이 약 64만7000 원에서 약 49만9000 원으로 약 14만8000 원 줄어든다.

3: 주금공에선 안심전환대출 상품에 대해 “연 3%대 금리(최저 3.7%)가 만기까지 고정돼 금리 상승 위험에서 자유롭고, 중도상환 수수료도 면제되는 만큼 안심전환대출로 갈아타는 것에 관심을 가져볼 만 하다”고 홍보한다. 금리(만 40세 이상 기준)는 주금공의 대표 정책 모기지 상품(고정금리)인 u-보금자리론 대비 0.45∼0.55%P 낮은 금리를 적용한다. 주금공은 이날부터 보금자리론 금리를 기존 대비 최대 0.35%P 낮춰 연 4.15∼4.55%를 적용한다. 주금공 홈페이지를 통해 신청하는 ‘u-보금자리론’은 연 4.25%(10년)∼4.55%(50년), 전자 약정 등 온라인으로 신청하는 ‘아낌e-보금자리론’은 연 4.15%(10년)∼4.45%(50년)를 적용한다. 이에 따라 만 40세 이상 차주의 안심전환대출엔 연 3.8(10년)∼4.0%(30년)의 금리를 적용하고, 만 40세 미만 차주의 대출엔 이보다 0.1%P 낮은 3.7(10년)~3.9%(30년)의 금리를 적용한다. 이날 기준 5대 시중 은행의 주담대 변동금리가 4.29~6.11%로 상단이 6.11%인 점을 고려하면 차주로선 매력적인 수준의 금리다.

|

[이데일리 김일환 기자] |

5: 정부의 취지는 좋지만 올해 시행되는 안심전환대출에도 여러 논란이 있다. 대표적으로 (5)가지 논란거리가 존재한다. 첫째는 집값이 비싼 수도권 역차별 논란이다. 4억 원 이하 주택 소유자가 신청할 수 있지만 서울의 지난달 주택가격 중위가격은 약 9억2000만 원(KB부동산 시세 기준), 수도권은 중위값이 6억5000만 원이었다.

둘째 논란은 기존에 금리 변동 위험을 줄이기 위해 더 높은 금리를 감수하고서 고정금리를 선택했던 차주와의 형평성 문제다. 세번째는 무주택·전세대출 차주와의 형평성 논란, 네번째는 39세 이하 청년에만 0.1%포인트 우대 금리를 제공하는 것이다. 마지막은 은행들에 주택저당증권(MBS)를 의무 매입하게 하면서 은행들로서는 부담이 된다는 점이다. 주금공은 은행의 대출채권을 양수하는 방식으로 안심전환대출을 실행한다. 채권 양수를 위해 MBS를 발행하는데, 이 MBS의 일정 부분을 은행에 의무 매입토록 할 계획이다.

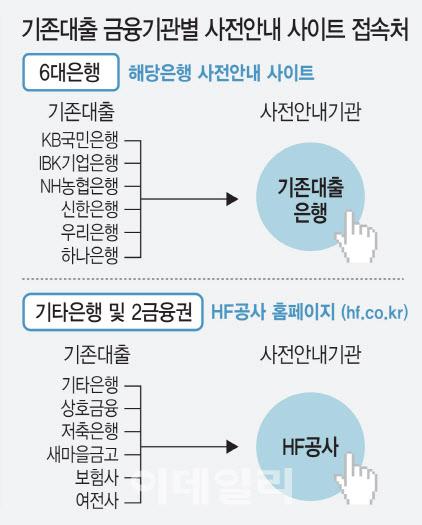

6: 안심전환대출 사전안내는 17일부터 주금공 및 6대 은행(국민, 신한, 농협, 우리, 하나, 기업) 홈페이지를 통해 확인할 수 있다. 현재 이용 중인 주담대가 6대 은행에서 받은 대출일 경우 해당 은행 사이트, 그 밖의 은행과 제2금융권에서 받은 대출인 경우 공사 홈페이지를 통해 신청자격 여부, 신청방법 및 일정, 제출서류 등을 확인하면 된다. 앞선 두 차례의 안심전환대출 때 주금공에서 안내 및 접수 업무를 도맡아 하다 보니 대출 접수부터 실행까지 기간이 지나치게 길어진 점을 고려해 이번에 은행들과 안내 및 접수 업무를 분담했다.

8: 대환 대상에 관한 부분이다. 대상은 1·2금융권 변동금리 또는 혼합형 주담대를 받은 사람이다. 만기 5년 이상이면서 금리가 완전 고정된 주담대 및 정책모기지(보금자리론, 디딤돌대출 등) 상품 이용자는 제외된다. 또 사전안내 시작일인 (8)월 17일 이후 취급된 대출도 신청 대상이 아니다.

9: 정부가 안심전환대출을 시행한 것은 지난 2015년, 2019년에 이어 이번이 세 번째다. 그런데 2015년과 2019년의 주택 가격 기준은 (9)억 원이었다. 이번에 주택 가격 기준을 4억 원으로 대폭 낮춘 것은, 지난 2019년 2차(20조 원 규모) 신청 당시 신청자가 몰리면서 최종 주택 가격 상한선이 2억7000만 원에 불과했던 점을 고려했다. 정부는 내년에 추가로 20조 원을 공급 시 주택 가격 상한을 9억 원으로 높이는 방안을 검토할 예정이다. 신청 기간도 (9)월부터다. 주택 가격 3억 원 이하 차주는 9월 15~28일, 주택 가격 4억 원 이하인 차주는 10월 6~13일 신청할 수 있다. 대출 대상자는 선착순이 아닌 주택 가격 저가 순으로 결정할 계획이다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.