|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

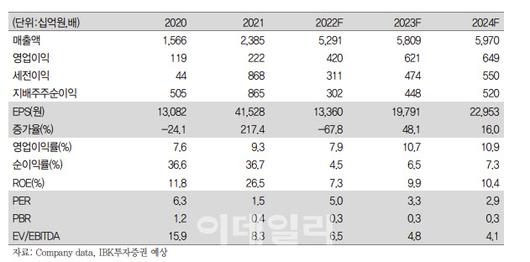

이동욱 IBK투자증권 연구원은 “DL의 올 3분기 영업이익은 1755억원으로 전분기 대비 197.7% 증가할 것으로 전망된다”고 진단했다.

DL케미칼의 영업이익은 397억원으로 전분기 대비 2.8% 증가할 것으로 판단했다. 폴리에틸렌(PE)의 수익성 둔화에도 불구하고 수출주에 우호적인 환율 효과가 발생하고 있으며, 폴리부텐(PB)은 역내 대비 판가가 10~20% 높은 미국, 유럽 등의 수출 확대로 차별화된 수익성을 기록한다는 분석이다.

카리플렉스 영업이익은 154억원으로 20% 수준의 높은 수익성을 지속할 것으로 전망했다. 메디칼 제품 수요 확대 및 브라질 증설 효과가 나타날 것으로 예상했다.

크레이튼의 영업이익은 916억원으로 전분기 대비 대규모 흑자전환을 전망했다. 크레이튼은 올해 2분기 CTO·다운스트림 제품 공급 가격을 15% 인상한 데 이어, 3분기에도 추가적으로 20% 인상했다. 아울러 상반기에 발생했던 인수 관련 일회성 비용이 올해 3분기부터는 대부분 제거돼 흑자를 기록할 것이란 분석이다.

케미칼, 카리플렉스, 크레이튼 등의 합산 영업이익 비중은 지난해 68%에서 올해 83%, 내년 87% 등으로 확대될 것으로 봤다. 지주사가 아닌 북미, 유럽 생산 거점을 보유한 스페셜티 화학 업체로 인식할 필요가 있다고 짚었다.

생산 시설 확장에도 주목했다. DL은 세계 수요 증가에 선제적으로 대응하기 위해 5000억원을 투자해 카리플렉스의 신공장을 싱가포르에 건설할 계획이다. IR 라텍스(Latex) 신설 프로젝트는 1·2차 투자로 단계적으로 진행되며, 증설 후 세계 IR 라텍스 생산능력은 50% 이상 늘어날 것으로 봤다. 이 연구원은 “이번 증설로 DL의 시장 지배력은 더욱 공고해지고 연간 약 300억원의 영업이익 증가가 전망된다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.