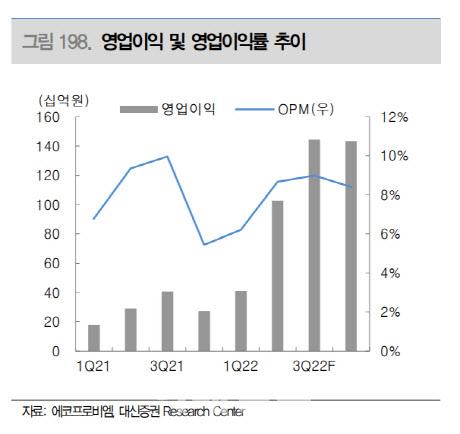

전창현 대신증권 연구원은 이날 보고서에서 “3분기 매출은 1조6000억원, 영업이익은 1444억원, 영업이익 기준 시장 기대치(1231억원)을 17% 상회하는 호실적이 전망된다”고 말했다.

이어 “견고한 하이니켈 양극재 수요로 출하량은 전 분기 대비 18% 증가할 것”이라며 “견조한 리튬가격과 환율 상승효과로 판가는 전 분기 대비 15% 상승이 추정된다”고 덧붙였다.

|

수익성 역시 개선될 것으로 예상된다. 전 연구원은 “수익성(OPM)은 최근 메탈 가격 하락에 따른 저가의 원재료 투입 및 가동률 상승으로 전 분기 대비 개선된 9.0%가 예상된다”고 설명했다.

3분기에 이어 4분기에도 호실적이 이어질 것으로 전 연구원은 전망했다. 그는 “3분기 호실적에 이어 4분기에도 보수적 판가 하락 전환을 가정했음에도 불구하고 이를 상쇄하는 CAM5N 공장 신규 가동으로 출하량은 전 분기 대비 증가가 예상된다”며 “실적개선 기대감이 이어질 것”이라고 내다봤다. 전 연구원은 업종 내 하이니켈 양극재 투자 매력도 우위를 지속할 것으로 판단했다.

전 연구원은 “해외 생산능력(CAPA)은 유럽 2024년, 북미 2025년 양산이 예정돼 있다”며 “2026년 CAPA(55만톤) 기준 유럽은 14만톤, 북미 18만톤으로 확대될 것”이라고 전망했다.

그러면서 미국 인플레이션 감축법(IRA) 시행 세부 사항 확정 이후 구체화된 북미 투자 계획 발표가 기대된다고 봤다. 전 연구원은 “계열사들을 통한 전구체·리튬·리사이클링 내재화는 IRA 충족 요건상 유리하게 작용할 것”이라고 분석했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.