|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 이명환 기자] 키움증권은 LG디스플레이에 대해 투자의견을 기존 '중립'에서 '매수'로 상향 조정한다고 6일 밝혔다. 이 회사의 주가가 저점을 통과하고 있다는 이유에서다. 목표가는 기존 1만8000원을 유지했다.

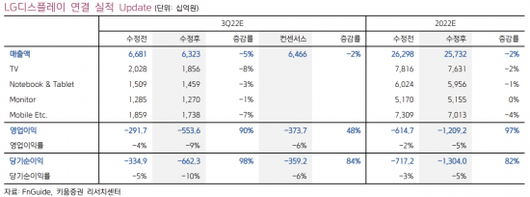

키움증권이 전망한 LG디스플레이의 올해 3분기 연결기준 매출액은 전년 동기 대비 12% 감소한 6조3000억원, 영업손실은 적자 전환한 5553억원이다. 이는 키움증권의 당초 예상치와 시장 전망치를 밑도는 수치다. 매출액 전망치를 사업부별로 살펴보면 TV 1조9000억원, IT 2조7000억원, 모바일 및 기타 1조7000억원 등으로 예상했다.

실적 부진의 이유로는 인플레이션으로 수요가 부진하면서 업체들의 재고 조정이 지속된 점과 일부 아이폰14용 플라스틱 유기발광다이오드(POLED) 패널 출하가 지연된 점이 제시됐다. 유럽을 비롯한 글로벌 TV 수요 둔화가 심화한 동시에 LCD 패널의 판매가 하락도 예상치를 뛰어넘었다.

키움증권이 내다본 LG디스플레이의 올해 매출액은 전년 대비 14% 감소한 25조7000억원, 영업손실은 적자 전환한 1조2000억원이다. 이는 당초 예상치를 크게 하회하는 수치다. 올해 3분기 출하 예정이었던 아이폰14용 POLED 패널은 출하가 지연되면서 4분기부터 출하가 정상화될 것이라고 키움증권은 내다봤다. 수요 부진과 LCD 판매가를 고려하면 4분기도 흑자를 기대하기는 어렵다는 평가다.

다만 LG디스플레이의 주가가 저점을 통과하고 있다는 게 키움증권의 진단이다. 올해 IT 수요 둔화와 부진한 실적으로 인해 단기 모멘텀이 없는 상황이지만, 현재 주가는 12개월 선행 주가순자산비율(PBR) 0.36배로 역사적 저점 수준이라고 짚었다. 현재 주가 수준에서 연말 성수기 시즌을 맞이한 업체들의 재고 축적 기대감과 LCD TV 패널 판매가 안정화 등이 주가 하단을 지지할 것이라고도 분석했다.

키움증권은 내년 LG디스플레이의 LCD 사업부 적자 폭 축소와 OLED 사업부의 성장 재개를 전망했다. 특히 OLED 사업부의 매출액 비중이 처음으로 50%에 다다를 것이라고 내다봤다. 김소원 키움증권 연구원은 "현재 최악의 시기가 지나가고 있고 내년 실적 개선과 OLED 업체로의 재평가가 예상된다"며 "긴 호흡으로 비중 확대를 추천한다"고 조언했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이명환 기자 lifehwan@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.