[빌라왕-국] ⑥ 누가 악성 임대인에게 판을 깔아줬나…매입 시기 전수분석

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"빌라왕 사망" "빌라왕 배후 구속"

'빌라왕'에 대해 쏟아지는 기사들을 보면 이미 전세사기 사태가 해결된 것 같은 느낌이 듭니다. 그러나 앞서 [빌라왕-국] 1편에서 설명드린 것처럼 빌라왕은 전세사기 범죄 생태계의 꼬리에 불과합니다. 빌라왕 몇 명 처벌한다고 문제가 해결되긴 어렵다는 뜻입니다.

SBS 전세사기 특별취재팀은 전세사기가 언제, 왜 늘어났는지 알아내기 위해 데이터저널리즘팀 마부작침과 함께, 전세금을 돌려주지 않은 주택 100채 이상 악성 임대인 49명의 주택 매입 시기를 전수 분석했습니다. 그 결과 악성 임대인들이 지난 2017년 정부가 내놨던 임대사업자 정책의 허점을 악용해 집을 빠르게 늘려간 사실을 확인했습니다. 전세사기 대란은 정부의 정책 실패에서 출발한 겁니다.

제대로 된 대책을 세우려면 실패한 이유를 알아야 합니다. SBS 전세사기 특별취재팀은 악성 임대인 추적 데이터와 전문가 분석을 종합해 전세사기 대란을 초래한 원인을 세 가지로 정리해 봤습니다.

정책 실패 ① : 통제 장치 없는 임대사업자 활성화

2017년 8.2 부동산 대책이 다주택자에게 던진 메시지는 집을 팔거나 민간 임대사업자로 등록하라는 것이었습니다. 같은 해 12.13 대책은 '집주인과 세입자가 상생하는 임대주택 등록 활성화 방안'이라는 이름으로 임대사업자에게 종합부동산세 합산 배제, 양도소득세 감면 등의 혜택을 제시했습니다. 이미 소형주택 취득세 면제 등 혜택이 있는 상황에서 보유비용까지 확 줄여준 겁니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

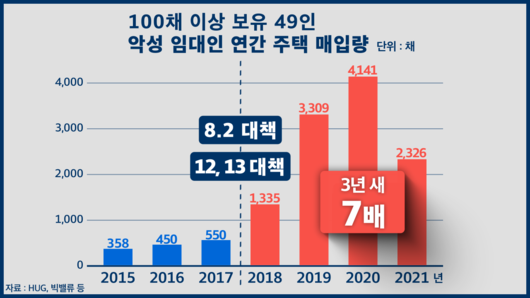

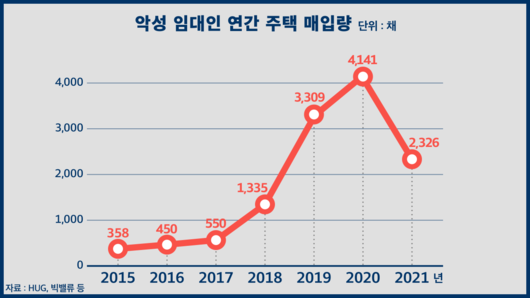

악성 임대인들의 반응은 폭발적이었습니다. 2015년 358채, 2016년 450채, 2017년 550채 등 매년 수백 채의 주택을 사들이던 악성 임대인 49명은 2018년 1,335채, 2019년 3,309채, 2020년 4,141채, 2021년 2,326채로 매년 수천 채를 더 사들였습니다. 아파트값이 비싸져 빌라 수요가 급증한 부분, 매매자금 대출은 막고 전세자금 대출을 크게 확대한 것도 배경으로 지목됩니다. 실제로 2012년 23조 원 규모에 불과하던 전세자금 대출은 전세가 상승과 전세자금 관련 지원이 확대되면서 2016년 이후 가파르게 증가해 2021년 말 180조 원까지 증가했습니다.

[조정흔 / 경제정의실천시민연합 토지주택위원장]

"전세자금 대출이 기름을 더 붓지 않았나 싶어요. 업자들이 아예 조직적으로 붙어서 빌라를 지어도 분양이 안 되거나 전세가 안 나갈 염려가 없으니까. 전세자금 대출이 수요를 탄탄하게 받쳐주고 있었기 때문에, 위험이 없는 사업이 돼버린 거죠."

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

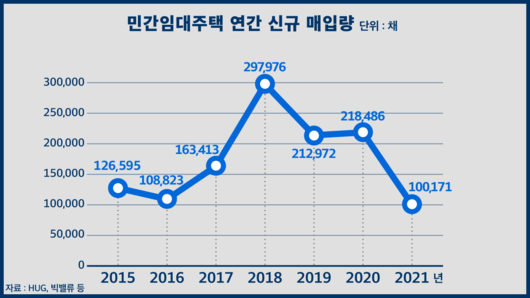

전체 임대주택이 급증한 것 아니냐고요? 아닙니다. 민간 임대사업자들의 연간 주택 매입량은 2015년 12만 채, 2016년 10만 채, 2017년 16만 채 수준에서 2018년 29만 채 수준으로 뛰어오른 뒤 2019년과 2020년 각각 21만 채, 2021년 10만 채 수준으로 다시 줄었습니다. 활성화 대책으로 2018년 반짝 상승했을 뿐 증가세는 이어지지 않았습니다. 악성 임대인들의 연간 주택 매입량이 2020년 정점을 찍으며 2017년의 7배 수준까지 급격히 치솟았다는 점에서 차이가 납니다.

2017년 임대사업자 활성화 정책은 민간임대주택 전체 공급량을 늘리기보다 악성 임대인들의 주택 매입에 더 큰 효과를 낸 것으로 보입니다. 집값 상승기에 악성 임대인에 대한 통제 방안 없이 임대사업자 제도를 급격하게 확대한 게 부작용을 키웠습니다.

[김진유 / 한국 주택학회장]

"5채 이렇게 임대하는 사업자와 100채, 1,000채를 임대하는 사업자는 전혀 성격이 다르거든요. (그런데) 아무런 규정들이 없었던 거죠. 이를테면 재원이 어떻게 되느냐, 회계 감사 이런 걸 받도록 했어야 했는데 그런 것도 없었죠. 자금조달계획서를 제출하게 하고 불분명하면 세무조사를 해서 허가를 내주지 않는다거나 이런 방법으로 해결했어야 합니다."

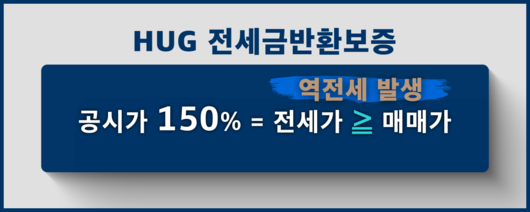

정책 실패② : 역전세 초래한 HUG 전세 보증…"정책 엇박자"

주택도시보증공사(HUG)가 전세금 반환보증제도에서 공시가의 150%까지 주택가격으로 보증해 준 점도 허점으로 지적됩니다. 쉽게 말해 HUG는 시세 2억 5천만 원, 공시가 2억 원의 빌라의 경우 공시가의 150%인 3억 원까지 매매가로 인정받아 전세 보증을 받을 수 있도록 했습니다. 이를 악용한 전세 사기꾼들은 "전세 보증보험 가입 가능" "2년 치 이자 지원" 등을 내세우며 최대 3억 원까지 전세가를 받은 뒤, 높여 받은 돈을 부동산컨설팅 브로커, 공인중개사, 바지 사장 등에게 리베이트로 뿌렸습니다. 집 명의는 돈 없는 바지 사장에게 넘겨 세입자는 전세금을 돌려받을 수 없게 됐습니다. 허술한 전세 보증 제도가 전세 사기꾼들이 제 돈 한 푼 들이지 않고 큰돈을 벌 수 있도록 해준 겁니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

HUG가 공시가의 150%까지 전세 보증을 해준 건 2015년부터입니다. 그런데 왜 2017년 임대사업자 활성화 대책 이후 유독 문제가 됐을까요? 전문가들은 전세가와 매매가 사이 갭이 불안정한 상황에서 전세 보증 한도를 그대로 유지한 게 문제라고 지적합니다.

[김진유/한국 주택학회장]

"세입자들에 대한 전세 보증보험이 좀 더 타이트하게 운영이 됐어야 하는데, 세입자 보호를 명목으로 해서 이걸 너무 열어놨던 게 악용된 측면이 강합니다. 보증 한도를 타이트하게 조정해서 갭을, 쿠션을 만들었어야 하거든요? 이걸 너무 풀어준 건 시장에 대한 이해가 부족했다고 볼 수 있습니다."

HUG의 전세 보증 정책이 지난 정부가 추진한 공시지가 현실화 정책과 상충된다는 지적도 나옵니다. 시세 대비 공시지가의 수준을 나타내는 공시지가 현실화율은 2018년 62.6%, 2019년 64.8%, 2020년 65.5%, 2021년 68.4%, 2022년 71.4%로 높아졌습니다. 2022년 주택 시세를 100이라고 치면 공시지가는 71.4인데, 여기에 보증 비율 150%를 곱하면 107.1까지 전세 보증을 받을 수 있는 걸로 나옵니다. 시세가 100인데 전세가를 107.1까지 받을 수 있으니 '역전세'가 성립하는 겁니다. HUG는 최근에야 보증 한도를 140%로 줄였지만 늦어도 너무 늦었습니다.

[김진유/한국 주택학회장]

"가격이 움직이면서 불안정한 상황에서 공시가격 현실화율을 높이니까요. 예전 150%는 공시가격이 시세보다 많이 낮았을 때 기준인데, 이제 시세에 근접하는 공시가격에서 150%를 보증하니까 시세보다 높아진 거잖아요. 그 부분만큼 전세 사기 세력들이 이용할 수 있는 상황이 된 거죠."

정책 실패③ : 빌라 두고 아파트만 임대사업제 폐지…"풍선 효과"

2020년은 악성 임대인들의 주택 매입이 정점을 찍은 해입니다. 2020년 악성 임대인 49명이 사들인 주택은 무려 4,141채, 1인 평균 84채에 달합니다. 그러나 정부가 내놓은 2020년 7.1 대책은 아파트 임대사업자 제도는 폐지하면서 빌라는 그대로 뒀습니다.

|

**'보러가기' 버튼이 눌리지 않으면 해당 주소를 주소창에 옮겨 붙여서 보실 수 있습니다.

정반석 기자(jbs@sbs.co.kr)

▶ 네이버에서 SBS뉴스를 구독해주세요!

▶ 가장 확실한 SBS 제보 [클릭!]

* 제보하기: sbs8news@sbs.co.kr / 02-2113-6000 / 카카오톡 @SBS제보

※ ⓒ SBS & SBS Digital News Lab. : 무단복제 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.