|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

현대차증권은 6일 네이버에 대해 차별화된 실적 성장성을 입증하고 있다며 투자의견 '매수', 목표주가 29만 원을 유지한다고 밝혔다.

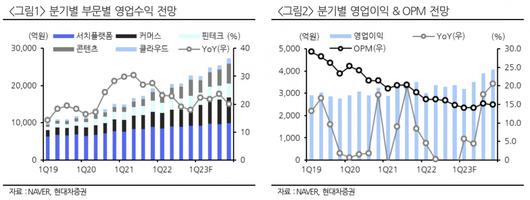

김현용 현대차증권 연구원은 "네이버의 4분기 매출액은 2조2717억 원, 영업이익 3365억 원으로, 최근 불거진 실적 우려를 고려하면 이익도 선방한 것으로 판단한다"며 "매출은 커머스와 콘텐츠가 고성장하며 전사를 견인했다"고 말했다.

김 연구원은 "커머스 거래액은 4분기 11조2000억 원을 기록하며 시장 성장률 7.5%를 2배 가까이 상회했고, 매출액은 4868억 원으로 거래액 대비로도 가속 성장했다"며 "브랜드스토어나 여행·예약 등 버티컬 서비스의 거래액 비중이 급증한 점과 멤버십 매출이 전년 동기 대비 3배 이상으로 늘어난 점에 기인한다"고 설명했다.

이어 "핀테크의 경우 페이 거래액은 13조2000억 원, 매출액 3199억 원으로 전 분기 대비 성장성은 다소 둔화했으나 영업이익은 7%대의 견조한 이익률과 더불어 큰 폭 신장된 점이 긍정적"이라고 덧붙였다.

콘텐츠 부문 매출은 지난해 2분기부터 지속적으로 핀테크 매출을 넘어서며 네이버의 3대 사업으로 자리매김하고 있다.

김 연구원은 "웹툰 거래액은 4033억 원으로 성장률이 다소 주춤했지만 이용자 지표가 견조하게 성장하는 가운데 영업손실은 마케팅 비용 효율화 영향으로 전 분기 대비 269억 원 감소했다"면서 "올해는 상반기 이북재팬과 라인망가의 플랫폼 통합을 완료하는 한편, 미국을 비롯한 글로벌 IP(지적재산) 사업도 빠르게 확장되며 수익원을 다변화할 전망"이라고 내다봤다.

그러면서 "광고와 온라인 쇼핑 시장의 성장률 둔화 우려가 컸지만, 차별화된 포트폴리오와 차별화된 실적 성장성이 입증된 만큼 주가 측면에서도 반등 기조는 당분간 더 이어질 것으로 전망한다"고 강조했다.

[이투데이/김예슬 기자 (viajeporlune@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.