|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이상헌 하이투자증권 연구원은 “한화가 사업구조를 재편함에 따라 올해 새 회계기준(IFRS17) 도입 등으로 한화생명의 자본총계가 상승하게 되고 이로 인한 한화건설의 지주회사 전환 리스크에서 회피할 수 있었다”면서 이같이 밝혔다.

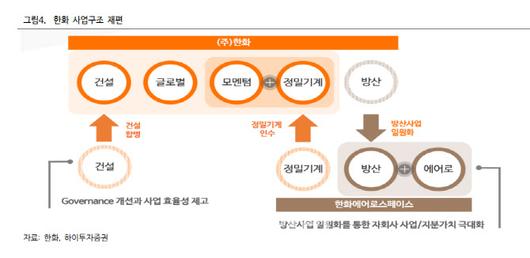

지난해 7월 한화와 그룹 주요 계열사들은 계열사 간 합병, 분할 및 지분매각 등을

포함한 사업구조 개편 방안을 발표한 뒤 지난해 대부분 마무리했다. 100% 자회사인 한화건설을 흡수합병함에 따라 한화생명보험 지분 43.24%를 직접 보유하게 됐다. 또한 자체사업인 방산부문을 물적분할, 한화에어로스페이스(012450)에 매각하고 한화에어로스페이스의 자회사인 한화정밀기계를 인수했다 이에 따라 자체사업이 기존 글로벌, 모멘텀(기계), 방산 등에서 글로벌, 모멘텀, 건설의 사업구조로 재편했다.

무엇보다 주력 자회사인 한화에어로스페이스의 경우 한화에서 물적분할된 방산부문을 인수함에 따라 올해 4 월에 합병할 예정이다. 지난해 11 월에는 100% 자회사인 한화디펜스를 흡수합병했다. 이에 따라 한화에어로스페이스가 종합 방산기업으로서의 글로벌 경쟁력을 제고할 수 있을 것으로 이 연구원은 판단했다.

그는 “한화 방산부문의 경우 우주 발사체 연료기술, 항법장치, 탄약 레이저 대공무기 기술을 보유하고 있다”면서 “K9 자주포와 원격사격통제체계, 잠수함용 리튬전지체계 기술, 5 세대 전투장갑차 레드백 등을 보유한 한화디펜스와의 결합을 통해 지상에서부터 항공우주에 이르는 종합 방산 기업으로 도약할 수 있는 발판이 마련될 수 있을 것”이라고 분석했다.

특히 통합방산 시너지 효과가 창출되면서 올해부터 한화에어로스페이스의 수출 확대를 예상했다. 그는 “폴란드 수출에서도 K9 자주포와 함께 탄약류를 함께 판매하는 방식의 패키지 판매가 통하였듯이 하나인 패키지 판매 등을 통해 향후 수주 성과가 가시화 될 수 있을 것”이라고 설명했다.

또한 지난해 11 월 한화에어로스페이스는 폴란드정부와 천무 발사대, 유도탄, 장사거리탄 등을 공급하는 약 5조원 규모 1 차 실행계약을 체결했다. 폴란드 정부와 추가 협상을 통해 올해 말까지 2 차 실행계약도 체결할 예정이다.

그는 “한화에어로스페이스가 수출을 추진하고 있는 차세대 장갑차인 레드백의 경우도 기존 한화 방산 부문이 담당했던 유도미사일을 탑재하는 방식을 통해 해외 수주 성과가 가시화 될 수 있을 것”이라고 내다봤다.

아울러 올해 1 분기까지 한화에어로스페이스 등 계열사들이 2 조원을 투입해 대우조선해양 지분 49.3%를 확보할 예정이다. 대우조선해양은 그 동안 적자가 지속됐지만 대규모 수주에 따른 수혜가 가시화 되면서 올해 흑자전환에 이어 내년부터 이익증가가 본격화 될 것으로 이 연구원은 전망했다. 이에 따라 한화에어로스페이스에게 긍정적인 영향을 미칠 것으로 판단했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.