|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박찬솔 SK증권 연구원은 “식품업계(대기업)은 정부의 가격 인상 자제 요구와 가격 인상 이후 소비자의 가격 저항 등으로 올 상반기에 가격 인상을 제한할 것으로 예상된다”면서 이같이 말했다.

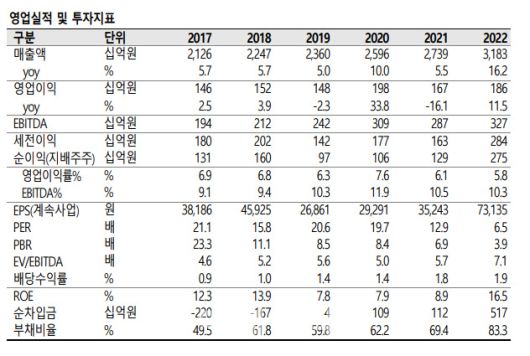

오뚜기는 가격인상 효과로 지난해 매출액 3조1833억원, 영업이익 1857억원을 기록했다. 전년보다 각각 16.2% 증가했다. 올해 제품 가격 인상이 제한적일 것으로 판단

되는 가운데 매출액 성장률 가이드는 한 자릿수대 중반을 기록할 것으로 내다봤다.

그는 “1~2 월 누적 별도 실적 기준으로 지난해 같은 기간과 비교해보면 카테고리 평균이 미드~하이 싱글 수준에서 성장하는 것으로 파악된다”며 “올 하반기부터 경기 둔화 영향으로 국내 식품 수요가 빠르게 둔화한 것이 확인되며, 이런 수요 상황을 감안하면 양호한 성장률로 평가한다”고 말했다.

특히 대기업 식품 기업은 정부의 가격 인상 자제 요구와 소비자들의 가격 저항으로 올 상반기 가격 인상이 제한될 것으로 내다봤다. 식품 업계에서 원재료 가격이 아직 높은 수준에서 거래되며 가격 메리트를 보유한 신제품 출시 등 큰 틀의 전략 변화가 쉽지 않다는 설명이다.

그는 “여러 카테고리에서 ‘착한가격’ 정책을 고수한 오뚜기 제품이 소비자의 선택을 받을 가능성이 있다”면서 “오뚜기 보유 포트폴리오에서 과반 이상의 제품이 경쟁사 대비 가격 경쟁력을 보유한 것으로 추정된다”고 짚었다.

이어 “대부분 동일 식품 카테고리가 아니지만 향후 투자판단에 국내 종합 식품사 시장 점유율 추이를 참고할 필요가 있다”고 덧붙였다.

그는 “경기 상황이 크게 개선되지 않는다는 가정하에 가격 메리트 있는 제품을 선호하는 소비자 소비 행태 변화가 오뚜기 시장 점유율 확대와 실적으로 이어질 가능성에 무게를 둔다”면서 “올 상반기에 시장 점유율 확대로 나타난다면 지난해 주가수익비율(PER) 6.5 수준 밸류에이션 할인에서 벗어날 것”이라고 내다봤다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.