|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

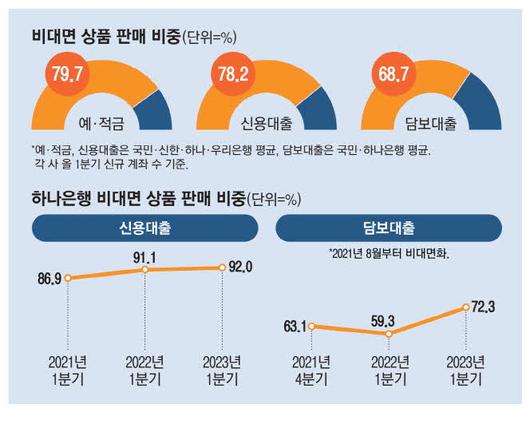

시중은행에서 예금·대출의 모바일 가입 비중이 빠르게 증가하고 있다. 일부 시중은행에선 신용대출 가운데 비대면 비중이 90%를 넘어섰고, 전통적인 '대면' 상품으로 여겨진 담보대출도 70% 이상이 모바일로 이뤄졌다. 4대 은행에서 예·적금 가입의 평균 비대면 거래 비중은 80%에 육박했다. 인터넷전문은행의 공세에 대응하기 위해 시중은행들이 비대면 거래를 공격적으로 늘린 결과로 풀이된다.

16일 은행권에 따르면 하나은행에서 올해 1분기에 비대면으로 이뤄진 신용대출은 건수(신규 계좌 수) 기준으로 92%에 달했다. 코로나19 사태가 터지기 전인 2019년만 해도 비대면 비중은 82% 수준이었는데 2020년 86.0%, 2021년 88.8%, 2022년 90.8%로 꾸준히 증가했다. 우리은행 역시 2021·2022년 68.5%에서 올 1분기 71.2%로 증가했다.

담보대출에서도 모바일 거래가 늘고 있다. 하나은행의 담보대출 중 비대면 비중은 2022년 63.1%에서 올 1분기 72.3%로 뛰었다. 시중은행 중 담보대출 취급 규모가 가장 크고 중·장년층 고객이 많은 KB국민은행도 올 1분기 비대면 비중이 65%로 전년 동기(60%)보다 늘었다.

예·적금도 비대면 가입이 대세로 자리 잡고 있다. 4대 은행에서 적립식 예금의 평균 비대면 판매 비중은 올 1분기 79.8%를 기록했다. 우리은행은 적립식 예금의 비대면 비중이 작년 88.6%에서 올 1분기 91.2%로 늘었다. 국민은행에서 올 1분기 비대면으로 이뤄진 적립식 예금 비중은 84.7%였다.

인터넷전문은행의 공세가 거세지면서 시중은행에서 모바일 거래가 빠르게 늘고 있다. 카카오뱅크가 지난달 주택담보대출 대상을 아파트에서 연립·다세대주택으로 확대한 기념으로 출시한 특판 상품은 금융권에서 가장 낮은 연 3.57% 금리와 모바일 편의성에 힘입어 대출 신청 시작 시간인 새벽 6시부터 '오픈런' 상황이 벌어졌다. 카카오뱅크는 작년 신용대출과 주담대 잔액 모두 증가했다. 주담대 신규 취급액은 올 1분기 1조4370억원으로 지난해 4분기 7940억원에 비해 2배 가까이 늘었다. 4대 은행의 가계대출 성장세가 둔화된 것과 대조적이다.

이 때문에 은행들은 인터넷전문은행에 밀리지 않기 위해 플랫폼 사업에 사활을 걸고 있다. 디지털 혁신 부서 규모를 키워서 은행 애플리케이션(앱)을 대대적으로 고도화하고, 비대면 금융 상품과 서비스를 공격적으로 늘리고 있다.

하나은행은 비대면 신용대출 상품에 이어 비대면 전용 주담대, 전세자금대출 상품을 잇달아 출시하고, 작년 4분기부터 전세자금은 대출 연장도 모바일로 가능하도록 설계했다. 또 영업팀이 부동산 관련 집단대출도 하나은행 앱에서 처리할 수 있도록 지원한다. 그 결과 집단대출도 비대면 판매 비중이 80% 수준에 달한다. 하나은행 관계자는 "신규 상품은 처음부터 모바일 거래를 염두에 두고 개발한다"고 말했다.

국민은행은 자사 은행 앱 KB스타뱅킹에 모바일 쇼핑몰처럼 이미지와 동영상 콘텐츠를 늘리고 모바일 특화 금융 상품에 대한 검색·추천 기능을 강화하고 있다. 한 시중은행 임원은 "인터넷은행 덕분에 시중은행의 디지털 혁신이 2~3년 앞당겨졌다"고 말했다. 시중은행들의 비대면화 경쟁은 치열해질 전망이다. 당장 이달 말 대환대출 플랫폼 서비스에 이어 오는 6월 예·적금 비교 플랫폼(온라인 예금 중개 서비스)이 등장하면 시중은행의 비대면 거래 비중은 더욱 커질 가능성이 높다.

[임영신 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.