중저신용자가 고신용자보다 10배 많이 내

면밀한 대출 관리 필요

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난 2년 동안 시중은행과 인터넷전문은행이 신용대출 및 주택담보대출 연체에 부과해 거둬들인 지연배상금이 460억원에 달하는 것으로 나타났다.

21일 국회 정무위원회 소속 최승재 국민의힘 의원이 금융감독원을 통해 KB국민·신한·하나·우리 등 5대 시중은행과 카카오뱅크, 케이뱅크, 토스뱅크 등 인터넷은행으로부터 제출받은 자료에 따르면 지난 2년간 은행들은 신용대출과 주담대 상환 연체 차주에게 지연배상금 460억원(총 670건)을 납부받았다.

지연배상금은 차주가 매월 납부할 이자를 연체할 경우 은행이 부과하는 배상금이다. 일반적으로 대출 적용 이자율에 3%를 더한 이자율 혹은 15% 중 낮은 금리를 적용한다. 지연배상금은 연체 기간에 따라 증가한다. 1개월 미만까지는 약정 이자에 대해서면 지연배상금이 가산된다. 1개월 이후부터는 원금에 지연배상금이 가산돼 금액이 부쩍 증가한다.

예를 들어 약정이자 5%에 1억2000만원을 대출했을 경우, 지체 1개월 미만까지는 2개월 치 약정이자 (50만원)에 대해서만 연 8%( 약정이자 +3%)의 지연배상금 3333원을 납부하면 된다. 1개월 이후부터는 원금에도 연 8%(약정이자 +3%)의 지연배상금리가 적용돼 연체 3개월 시점에는 1개월 치의 지연배상금 3333원에 연체 3개월 시점의 지연배상금액인 160만원을 더해 총 160만3333원을 납부해야 한다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

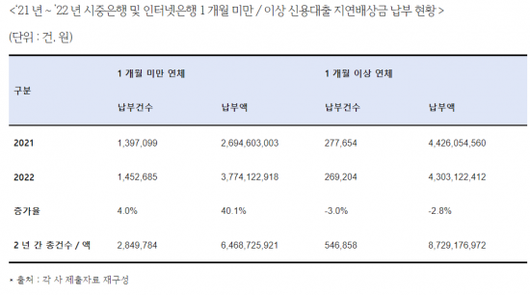

최 의원실에 따르면 이같은 지연배상금 납부 건수와 금액은 점차 증가하는 추세였다. 2021~2022년 신용대출 기준 5대 시중은행과 3대 인터넷은행의 1개월 미만 연체에 대한 지연배상 납부 건수는 2021년 139만7099건에서 2022년 145만2685건으로 늘어났다. 납부 총액은 269억원에서 377억원으로 더 가파르게 증가했다.

다만 1개월 이상 연체에 대한 납부 건수는 2021년 27만건에서 2022년 26만건으로 소폭 감소했다. 납부액 또한 2021년 440억원에서 2022년 430억원으로 소폭 줄었다.

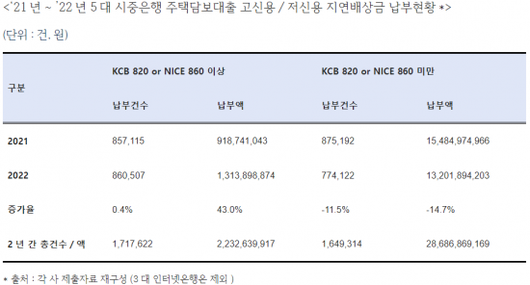

한편 신용에 따라 지연배상금 규모가 다른 모습을 보였다. NICE 860점, KCB 820점 이상 고신용자들의 5대 시중은행 주담대 관련 지연배상금 납부액은 9억1874만원에서 13억1390만원으로 43% 증가했다. 자산 급등기 폭증한 대출 상환에 고신용자들도 어려움을 겪고 있는 것으로 보인다.

NICE 860점, KCB 820점 미만 중저신용자들의 주담대 관련 지연배상금 규모는 2021년 154억8497만원, 2022년 132억189만원으로 감소세를 보였지만 여전히 100억원을 웃돌았다. 고신용자 대비 무려 10배에 달하는 지연배상금을 낸 것이다. 중저신용자들의 주담대가 어려움을 넘어 위험한 수준이라는 분석이 나온다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

은행 중에서는 인터넷은행의 지연배상금 증가 폭이 두드러졌다. 3대 인터넷은행의 1개월 미만 지연배상금 납부 건수는 2021년 3만4534건에서 2022년 15만1937건으로 4배 가까이 증가했다. 같은 기간 금액도 1억3010만원에서 7억6983만원으로 6배가량 커졌다. 1개월 이상 지연배상금도 같은 기간 건수는 1만3737건에서 2만8700건, 금액은 3억2500만원에서 4억8869만원으로 증가했다.

최 의원은 "대출이 연체되면 가산이자가 붙는 것은 당연하지만 많은 전문가들이 경기침체를 우려하고 있고 금리가 더욱 오를 것으로 예상되는 만큼 부채 상황을 주시하고 신중하게 관리할 필요가 있다"고 지적했다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.