25조원 풀린 특례보금자리, 53% 매매에 투입

5대 은행 가계대출 증가 속도 6월 들어 더 빨라져

통화정책과 부동산 정책 엇박자 '지적'

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"특례보금자리론 시행 초기에는 변동금리를 고정금리로 바꾸는 대환대출이 많았다. 그런데 최근에는 이 정책이 신규대출로 이어지고 있다. 4월 들어 금융권 가계대출이 증가세로 전환된 건 시장금리가 하락한 점도 영향을 미쳤지만 특례보금자리 영향이 크다."(5월 25일 한국은행 금융통화위원회)

올해 1월 말 한국주택금융공사가 내놓은 특례보금자리는 지난 5개월 동안 약 25조원이 풀렸다. 연간 공급목표액(39조6000억원) 중 63%가 실행된 것이다. 특례보금자리는 주택 구입용도인 보금자리론과 싼 이자로 갈아타기 위한 안심전환대출, 장기간 고정금리를 제공하는 적격대출을 합친 상품이다.

특례보금자리 주택 구매용 신청이 더 많아

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

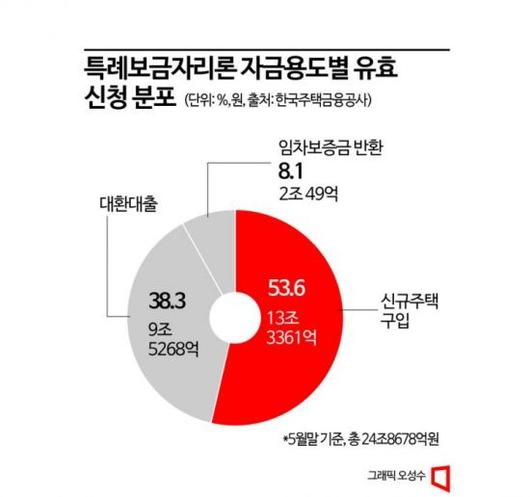

눈여겨봐야 할 점은 대환보다 매매에 투입된 금액이 많다는 것이다. 금융당국 관계자는 20일 "처음에는 대환 수요가 많았는데 최근 들어 신규주택 구매용도 신청이 더 많아졌다"며 "주택구매 수요가 살아나는 것이라 볼 수 있다"고 말했다.

지난달 말 기준 '특례보금자리론 자금 용도별 유효 신청 분포'를 보면 내용을 알 수 있다. 시중에 풀린 총 24조8678억원 중에 '신규주택 구입'이 53.6%(13조3361억원)로 가장 높은 비율을 차지했다. 참고로 특례보금자리는 부채원리금상환비율(DSR) 규제에 상관없이 9억원 이하 주택에 최대 5억원까지 대출이 가능하다.

'대환대출'이 38.3%(9조5268억원)로 뒤를 이었고 '임차보증금 반환'은 8.1%(2조49억원)에 그쳤다. 특례보금자리 금리는 출시 이후 계속 제자리다. 일반형 금리는 연 4.15%(10년)∼4.45%(50년), 우대형은 연 4.05(10년)∼4.35%(50년)다.

은행권 관계자는 "1월 말만 해도 시중은행 주택담보대출 금리가 5%를 훌쩍 넘었던 탓에 특례보금자리의 금리 경쟁력이 있어서 인기가 높았다"며 "요즘에는 은행 금리도 4%대고, 인터넷은행 금리는 3%대까지 떨어져서 은행 주담대 상품 수요까지 전반적으로 살아나는 분위기"라고 전했다.

주담대 때문에…가계대출 증가 속도 빨라져

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

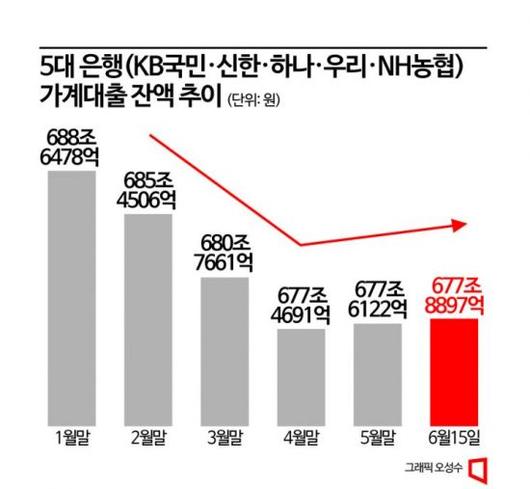

가계대출 증가 속도는 빨라지는 중이다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출은 지난달부터 반등하기 시작했다. 2021년 12월 이후부터 계속 떨어지다가 1년 5개월 만에 고개를 든 것이다. 5월 한 달간 증가 폭은 1746억원(4월 말 677조4691억원→5월 말 677조6122억원)이었다. 그런데 이달 들어선 보름 만에 2775억원(5월 말 677조6122억원 → 6월 15일 677조8897억원)이 늘어났다. 주로 주택담보대출이 많았다.

5대 은행 주택 관련 대출 잔액만 1746억원(509조6762억원→509조8508억원)이 증가했다. 전세자금대출은 전세사기 대란 탓에 오히려 1856억원 감소했다. 그런데 주택매매 관련 자금 수요인 개별주택담보대출과 집단대출이 뛰는 바람에 늘어난 것이다.

인터넷은행에서도 신규 주택담보대출 비중이 높아지고 있다. 금리 3%대 주담대를 앞세워 대환대출 수요가 흡수했던 카카오뱅크에서도 지난달부터 신규대출 비중이 늘었다. 카카오뱅크 관계자는 "주택 구매용 신규대출 비중은 계속 감소해서 4월말 41%까지 떨어졌었다"며 "그런데 5월말엔 48%로 증가했다"고 했다. 카카오뱅크 주담대는 변동금리 3.8~6.7%, 고정금리 3.9~6.5% 수준(지난 19일 기준)이다.

|

[이미지출처=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

KB금융지주 경영연구소는 "5월 전국 주택매매 가격은 전월보다 0.58% 떨어져 연초 대비 하락 폭이 절반 이하로 줄었고, 지역별로는 경기·인천·세종, 면적별로는 중소형의 하락폭이 둔화했다"며 " 매수세는 4월 이후 수도권을 중심으로 완만한 회복세를 보이고 있다"고 분석했다.

감소세에서 증가세로 방향을 튼 가계대출을 우려하는 목소리도 만만찮다. 지난달 한은 금통위에서는 "전 세계적인 가계부채의 디레버리징(감축)이 진행되는 중에도 우리나라와 일본에서는 디레버리징이 거의 이뤄지지 않은 것으로 보인다. 주택시장 연착륙 목적의 정책 시행으로 가계대출이 늘어나면서 정책 간에 상충이 발생하고 있는 건 아닌지 우려스럽다", "부동산 관련 규제 완화는 금융 불안 완화에 도움이 될 수 있으나, 금융 불균형(가계부채 증가) 해소를 지연시켜 중·장기 거시경제와 금융 안정을 저해할 수 있다"는 지적들이 나왔다.

심나영 기자 sny@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.