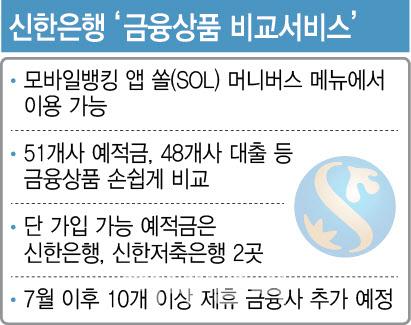

51개 금융사 예적금 한눈에 비교되지만

가입 가능 예적금은 신한은행밖에 없어

“고객 원하는건 고금리 상품 즉시 가입”

아직 설익은 서비스에 제휴사 모시기 관건

|

[이데일리 이미나 기자] |

[이데일리 정두리 기자] 신한은행이 시중은행 최초로 금융회사의 예적금 상품을 비교해보는 동시에 가입도 할 수 있는 서비스를 출시했다. 51개 금융사의 예적금을 한 눈에 살펴볼 수 있어 금융소비자의 편익을 높였지만, 즉시 가입할 수 있는 예적금은 신한은행과 신한저축은행 상품에 그쳐 아직은 ‘설익은 서비스’라는 반응이 나온다. 향후 다른 대형 은행들의 입점 여부가 흥행의 관건이 될 전망이다.

51개 금융사 예적금 비교되지만…아직은 ‘그림의 떡’

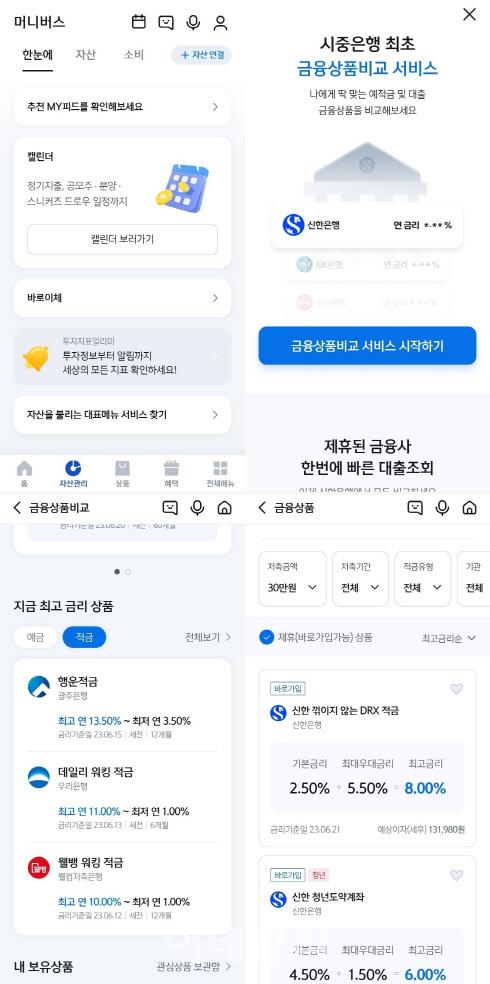

신한은행이 21일 오픈한 ‘금융상품(예적금·대출) 비교서비스’을 이용하려면 모바일뱅킹 앱 쏠(SOL)을 실행해야 한다. 우선 쏠 메인화면 하단에 보이면 ‘자산관리’에 들어가 상단 메뉴 우측에 생성된 ‘자산 연결’을 통해 ‘머니버스’에 자산을 등록하는 게 필수다. 가입 방법은 간단하다. ‘금융상품비교 서비스 시작하기’ 화면을 누른 뒤 서비스 이용 동의를 하고 개인신용정보 수집 기록 방법(앱에서 확인, 이메일, 문자 중 택1)을 선택하면 5초 내외로 업데이트가 완료된다. 이후 머니버스 페이지에 ‘예적금부터 대출까지 딱 맞는 긍융상품 찾아보세요’라는 화면이 생성된다. 이를 누른 후 ‘예적금’에 들어가면 다양한 예적금 상품을 확인할 수 있다.

신한은행은 51개 금융사의 예적금 데이터베이스를 매일 업데이트해 다양한 금융사 상품 정보를 비교할 수 있다고 설명했다. 상품은 예상 금리순과 최고 금리순으로 정렬할 수 있는데, 이날 기자는 최고금리순으로 적금 상품을 검색했다. 광주은행의 행운적금이 기본금리 3.50%에 우대금리 10%를 포함해 최고금리 13.50%를 제공해 21일 기준 적금 금리가 가장 높았다. 해당 상품을 누르면 상품안내부터 금리안내, 유의사항을 비롯해 만기 후 받을 수 있는 예상 금액까지 나온다. 예를 들어 1년 만기 상품인 행운적금 최고금리를 적용해 월 50만원씩 납입한다고 가정하면 예상 만기 금액(세후)은 609만6233원이다.

하지만 문제는 이 앱에서는 해당 상품 가입은 되지 않는다는 점이다. 현재는 금융사 상품을 비교할 수만 있을 뿐 실제 가입할 수 있는 예적금은 신한은행과 신한저축은행 자체상품뿐이다. 이날 최고 금리 상품은 행운적금에 이어 우리은행의 데일리 워킹 적금(최고 연 11%), 웰컴저축은행의 웰뱅 워킹 적금(최고 연 10%) 순이었다.

다시 이전페이지로 돌아가 보니 최고금리순 검색에서 바로 가입 가능한 제휴 상품을 추릴 수 있다. 현재 신한은행의 ‘신한 꺾이지 않는 DRX 적금(연 최대 8%)’이 가장 금리가 높았다. 다만 이 상품은 최대 가입금액이 30만원으로 한정되고, 우대금리를 제외하면 기본금리는 연 2.5%에 그친다. 우대금리를 충족하려면 신한은행이 후원하는 리그오브레전드(LoL) 스포츠팀 DRX의 성적에 따라 우대금리가 붙기 때문에 최고 금리를 충족하기 쉽지 않고, 게임 팬이 아니라면 매리트가 떨어졌다.

한 고객은 “예적금을 단순 비교만 해주니 다른 금융기관 서비스와 별반 차이가 없다”면서 “고객이 원하는 건 금리가 좋은 상품을 즉시 가입하는 게 아니겠느냐”고 했다.

|

신한은행이 모바일뱅킹 앱 쏠(SOL)을 통해 론칭한 ‘금융상품 비교서비스’ 실행 화면 캡처.. |

“제휴사 모시기 관건”

신한은행의 금융상품 비교서비스는 혁신금융서비스의 일환이다. 금융당국은 지난해 11월 신한은행을 비롯해 뱅크샐러드, NHN페이코, 줌인터넷, 깃플, 핀크, 비바리퍼블리카, 네이버파이낸셜, 씨비파이낸셜 등 9개 기업의 온라인 예금상품 중개 서비스를 혁신금융서비스로 지정한 상태다.

이 중 신한은행이 금융상품 비교서비스를 통해 가장 먼저 시장 선점에 나섰지만, 이 플랫폼이 흥행하려면 금융사별 예금 금리를 단순 비교하는 데 그치지 않고 소비자에게 최적의 상품을 중개하는 게 핵심이 될 것이란 지적이다. 이에 신한은행도 7월 이후에는 10개 이상의 제휴 금융회사를 추가하고 향후 금융회사들의 참여를 지속적으로 확대할 계획이다.

하지만 제휴사 확대가 순탄하게 이뤄질지는 미지수다. 현재 타 금융기관들이 현재 예금 중개에 큰 관심을 보이지 않을뿐더러 수수료에 대한 논의도 구체적으로 이뤄지지 않고 있다는 전언이다. 나머지 시중은행과 지방은행, 저축은행, 인터넷은행 모두 “당장 계획은 없다”는 식이다. 특히 고금리 상품을 앞세우는 금융사의 경우 굳이 수수료를 내면서까지 타사 서비스에 입점해봤자 실익이 떨어진다는 입장이다. 혁신금융서비스에 지정된 나머지 8개 기업도 서비스 론칭을 서두르지 않고 상황을 예의주시하는 분위기다.

익명을 요청한 금융권 관계자는 “예적금 중개가 활성화되려면 중개 대상인 저축성 상품 외에 수시입출금을 포함시켜야 한다”면서 “수시입출금을 기반으로 대출, 예적금 개설이 가능하기 때문에 은행 간 상품 경쟁을 활성화할 수 있을 것”이라고 말했다.

당국도 예적금 비교 대상을 현 저축성 상품에서 수시입출금 예금상품까지 포함하는 방안을 검토 중이다. 과도한 머니무브를 방지하기 위해 정한 모집한도는 현행(은행 5%·기타 3%)보다 확대하는 방안도 들여다보고 있다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.