금리 인하·집값 반등 기대 늘며

작년 상반기 보다 56% 급증

6월 새 가계대출은 연중 ‘최고’

“연 5% 이자도 감내 가능”

‘역전세’ 보증금 반환 수요도

디레버리징 훼손 우려 커져

작년 상반기 보다 56% 급증

6월 새 가계대출은 연중 ‘최고’

“연 5% 이자도 감내 가능”

‘역전세’ 보증금 반환 수요도

디레버리징 훼손 우려 커져

|

[사진 = 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

주요 시중은행의 신규 가계대출이 올해 상반기에만 총 100조원에 육박했다. 조만간 금리 인상이 멈추고 집값이 바닥을 다졌다는 기대감이 커지면서 대출 수요가 늘고 있는 것으로 분석된다. 가계대출 증가세가 굳어질 경우 디레버리징(부채 축소)이 물 건너가게 될 것이란 우려가 나온다.

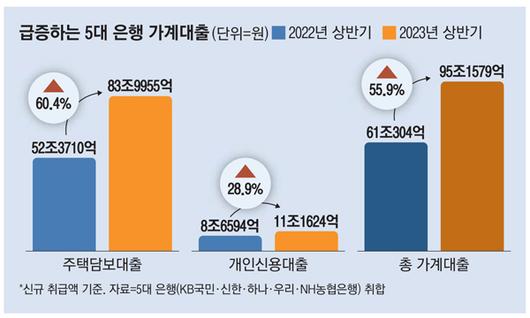

9일 금융권에 따르면 올 상반기 5대 은행(국민·신한·하나·우리·농협)에서만 총 95조1579억원 규모 신규 가계대출이 집행됐다. 이는 작년 상반기(61조304억원)보다 55.9% 급증한 숫자다.

특히 주택담보대출에서 눈에 띄는 급증세가 나타났다. 올 상반기 5대 은행 주택담보대출 신규 취급액은 총 83조9955억원으로 전년 동기대비 60.4% 급증했다. 같은 기간 신용대출 신규 취급액도 8조6594억원에서 11조1624억원으로 28.9% 늘며 신용대출 수요 빠르게 늘어나는 추세다다.

이처럼 가계대출이 늘어나는 속도는 최근 더욱 가속화되고 있다. 지난 6월 말 기준 5대 은행에서 신규 가계대출 규모는 총 19조2694억원으로 월별 기준 올들어 최고치를 기록했다. 전달 대비 신규 가계대출 증가율은 12.3%로 작년 6월(4.2%)의 세 배에 가깝다.

지난달 주택담보대출 신규 취급액은 16조7404억원으로 3월(16조7738억원)과 비슷한 수준이다. 3월은 전통적인 이사철인데다 취급기준이 완화된 특례보금자리론이 한창 인기를 끌고 있었다. 게다가 시장 금리가 하락하고 은행 간 금리 경쟁이 높아지며 주담대 금리 하단이 3% 대로 떨어졌던 시기다. 반면 6월 주담대 금리 하단은 4%대로 올랐다. 5월부터 은행들이 은행채 발행을 늘리면서 시장 금리가 상승했는데도 주택담보대출 열기가 식지 않은 것이다.

A은행의 지난 6월 주담대 신규 취급액은 4조1194억원으로, 전년 같은 달보다 무려 130.5% 급증했다. 지난 3월·4월과 비교해도 1.5배 많았다. B은행 신규 주담대도 지난 6월 말 2조9363억원으로 3월(3조2483억원) 다음으로 많이 나갔다.

은행권은 주담대가 급증한데 대해 특례보금자리론 뿐 아니라 집값이 바닥을 쳤다고 보고 당장 주택이 필요한 사람들이 매수 수요에 가세한 것으로 보고 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신용대출 신규 취급액도 뚜렷한 우상향 곡선을 그리고 있다. 지난달 5대 은행이 취급한 새 신용대출은 2조5290억원으로 ‘가정의 달’로 평소보다 지출이 큰 편인 지난달(2조263억원)보다 많았다. 작년 상반기 월별 신규 신용대출 취급액은 1조3000억원~1조5000억원에서 거의 변동이 없었지만, 올 들어선 1월 1조2989억원, 2월 1조6316억원, 3월 1조8635억원 등 계속 늘더니 5월과 6월은 2달 연속 2조원을 넘어섰다.

신규 대출 속도 증가 속도가 기존 대출 상환을 앞지르면서 5대 은행 가계대출 잔액도 지난 5월 1년 5개월만에 처음 늘어난 이후 지난달까지 2개월 연속 증가했다.

시중은행의 가계대출 증가세가 지속될지는 올 하반기 주택 시장 경기에 달려있다는 분석이 많다. 현재 부동산 전문가들 사이에서 “집값이 바닥을 다지고 다시 오를 것”이라는 전망과 “집값이 계속 떨어질 것”이라는 관측이 팽팽히 맞서고 있다. ‘집값 대세 상승’에 힘이 실려 매수세가 강해질 경우 주담대가 불어나면서 디레버리징에서 멀어지게 될 가능성이 높다.

시중은행 관계자는 “금융소비자들 사이에서 앞으로 금리가 내려갈 것이란 기대가 큰 가운데 연 4~5%대 금리는 감내할만한 수준이라고 보는 경향이 나타나고 있다”며 “고금리가 이어지면서 감각이 무뎌진 측면도 있다”고 말했다.

전세계약 당시보다 전셋값이 떨어져 집주인이 세입자에게 전세보증금을 돌려주지 못하는 ‘역전세난’도 디레버리징의 복병으로 떠올랐다. 정부는 이달부터 1년간 집주인의 보증금 반환 목적에 한해 총부채원리금상환비율 (DSR) 40% 대신 총부채상환비율(DTI) 60%를 적용해 대출 한도를 늘려주기로 했다. 부동산 시장 과열 속에 전셋값이 치솟았던 2021년 하반기 계약한 사람들이 올 하반기에 만기를 맞기 때문에 은행 대출 창구를 찾는 집주인이 늘어날 공산이 있다.

이미 4대 은행의 전세반환대출(전세퇴거자금대출) 신규 취급액은 지난해 하반기 매월 3000억원대였지만 올 들어 1월 4200억원, 2월 6200억원, 3월 5700억원 등으로 급증하고 있다. KB금융지주 경영연구소는 최근 보고서를 통해 “전세값 최고점이 2022년이란 점을 감안하면 전세보증금 반환대출 수요가 지속적으로 증가할 것”이라고 내다봤다.

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.