|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

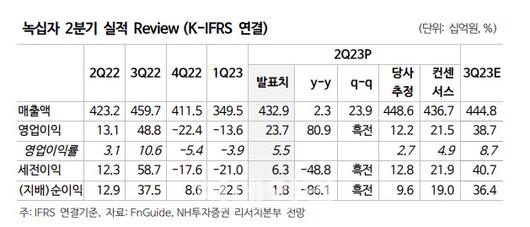

박병국 NH투자증권 연구원은 “2분기 영업이익은 양호한 실적을 달성했다”며 “국내 백신의 3분기 매출 선반영 및 건기식 사업 비용통제가 주요 원인”이라고 밝혔다.

녹십자는 연결 기준 2분기 매출액 4329억원, 영업이익 237억원을 기록했다. 지난해 같은 기간보다 각각 2%, 81% 증가한 규모다.

국내 백신 매출은 395억원으로 145% 늘었다. 건기식사업 비용은 전 분기대비 70억원 절감했다. 호실적을 달성한 배경이다.

그는 “2분기 국내 백신은 비수기이지만 이번 분기는 성수기 3분기 물량이 미리 반영, 3분기 국내 백신은 역 성장한 것으로 추정된다”고 설명했다.

이어 “해외 백신은 578억원으로 코로나 이후 백신 수요 감소 영향 연결 기준 3분기 매출액은 4448억원, 387억원으로 추정된다”고 했다.

박 연구원은 3분기 실적보다 내년 1월 IVIG 10% 식품의약국(FDA) 승인 결정 이후 어떻게 팔 지가 더 중요하다고 판단했다.

녹십자는 지난 달 14일 차세대 기대 품목인 IVIG-SN 10%의 미국 FDA BLA 제출을 완료했다. 내년 1월 13일쯤 결과 공개, 승인 시 하반기에 출시할 계획히다.

녹십자는 FcRn과 SCIG(피하주사)의 영향을 고려하고, 후발 주자로 진입한 경쟁사 BPL의 사례 참고해 2029년 미국 매출액 1829억원 등 기존 추정치 유지, 현가로 3688억원의 가치를 산정했다.

그는 “미국 IVIG는 녹십자 미국 법인을 통해 직접 판매할 계획인데, 최소 시장점유율로 보인다”면서 “미국 직판 인력 공개 및 PBM 등재 등의 뉴스를 통해 시장점유율 추정치 변경이 가능하다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.