|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

시중금리 급등으로 주춤했던 가계대출이 다시 고개를 들고 있다. 주요 소비 주체인 가계가 과중한 빚 부담에 직면하면 경제 성장 주요 축인 '소비'가 흔들릴 가능성이 높다. 금융당국은 관계기관과 합동으로 가계부채 점검회의를 열고 필요할 경우 선제 대응에 나선다는 방침이다.

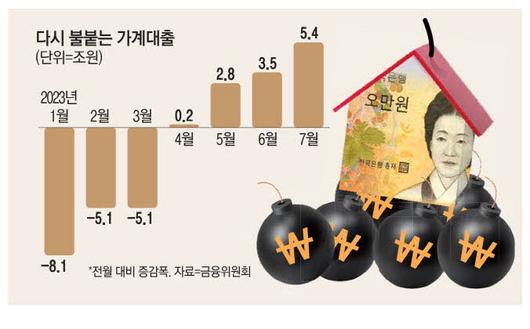

금융위원회는 9일 '2023년 7월 중 가계대출 동향(잠정)'을 발표하고 지난달 전 금융권 가계대출이 전달 대비 5조4000억원 늘었다고 밝혔다.

국내 가계대출은 지난 4월부터 4개월 연속 전달 대비 증가세를 보이고 있다. 국내 은행과 2금융권을 통틀어 가계대출은 올해 1월에만 전달 대비 8조1000억원 줄었고, 3월까지도 감소세를 이어갔다. 급격한 시중금리 상승에 대응해 가계 주체들이 일제히 빚 줄이기(디레버리징)에 나섰기 때문이다. 하지만 올해 4월 가계대출이 전달 대비 2000억원 늘어난 것을 시작으로 가계대출 상승 속도가 점차 빨라지고 있다.

국내 전 금융권 가계대출은 1739조5263억원에 달한다. 확정치가 발표된 올해 1분기 말 기준이다. 잠정치 증감분을 감안하면 지난달 말 기준 가계대출 총액은 1750조원을 돌파했을 것으로 추산된다. 지난해 3분기 말 기준 1756조7635억원 이후 최고 수준이다. 금융당국 관계자는 "금융업권별 가계대출 증가세를 밀착 모니터링하면서 필요시 하반기 가계대출을 안정적으로 관리하기 위한 선제적인 대응책을 마련할 예정"이라고 설명했다.

이를 위해 금융위는 10일 이세훈 금융위 사무처장 주재로 기획재정부, 국토교통부, 금융감독원, 한국은행 등 관계기관과 금융권 실무 책임자가 참석하는 '가계부채 관련 관계기관 점검회의'를 개최해 최근 가계부채 동향을 점검하고 대응 방향을 논의해 결과를 발표할 예정이다.

가계대출 증가세를 견인한 것은 단연 주택담보대출이다. 가계 주택담보대출은 올해 2월만 해도 전달 대비 6000억원 감소했지만, 3월 이후 증가 추세로 반전해 3월부터 7월까지 5개월간 18조4000억원 늘었다. 신용대출이 주를 이루는 기타대출은 올 들어 계속 감소세를 보이고 있다. 하지만 지난달 기타대출 감소폭은 올 들어 가장 적은 2000억원에 그쳤다. 이는 지난 1월 기타대출 감소폭인 7조5000억원과 현격한 격차를 보인다.

금융당국 관계자는 "최근 주택 거래량이 회복되면서 전 금융권 가계대출이 4월 이후 증가세를 이어나가고 있다"며 "주식 시장으로 고객 예탁금이 몰리며 마이너스통장을 비롯한 신용대출 감소폭도 현저히 줄었다"고 설명했다.

가계대출 증가세를 주도하고 있는 것은 은행이다. 올해 들어 은행 가계대출은 총 10조2000억원 늘었다. 최근 은행권은 일제히 50년 만기 주택담보대출을 출시하며 대출자들의 대출 여력을 늘려주고 있다. 만기가 길다 보니 원리금 상환액이 줄어들며 총부채원리금상환비율(DSR)이 낮아지는 효과를 거두고, 그만큼 대출을 많이 일으킬 수 있다.

인터넷은행들이 연체율 관리를 위한 포트폴리오의 다변화를 위해 주택담보대출에 적극 나선 것도 한몫하고 있다는 분석이 나온다.

반면 제2금융권 가계대출은 올해 들어 16조7000억원 줄었다. 은행 대비 고금리 대출이 많다 보니 그만큼 가계대출을 줄일 유인이 높았다. 하지만 이마저도 지난달 보험계약대출(5000억원 증가), 카드대출(6000억원 증가) 등이 늘어나며 전체 감소폭은 현저히 줄어들고 있다. 지난달 2금융권 가계대출은 전달 대비 6000억원 감소하는 데 그쳤다.

[한우람 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.