|

금융당국이 인터넷전문은행의 중·저신용자 대출 의무비율 규제를 주택담보대출(주담대)까지 확대하는 방안을 검토하고 있다. 인터넷은행이 설립 취지인 중·저신용자 대출을 등한시하고 주담대로 몸집을 불리고 있다는 지적이 나와서다.

15일 금융업권에 따르면 금융당국은 인터넷은행의 중·저신용자 대출 의무비율 규제를 들여다보고 있다. 내년에 적용되는 의무비율과 함께 개선방안도 살피고 있다. 인터넷은행의 중·저신용자 대출 의무비율 규제는 2021년 도입됐다. 2020년 국정감사 당시 인터넷은행이 설립 취지에 맞지 않게 고신용자 중심으로 대출을 취급했다는 비판을 받았다. 이에 금융당국은 중·저신용자 대출 확대라는 설립 취지를 지키기 위해 의무비율 규제를 만들었다. 카카오뱅크, 케이뱅크, 토스뱅크는 올해말까지 전체 신용대출의 30%, 32%, 44%를 신용점수 하위 50%를 대상으로 하는 중·저신용자 대출로 취급해야 한다.

개선방안으로는 신용대출 뿐 아니라 주담대도 중·저신용자 의무비율을 정하는 방안이 거론되고 있다. 현재 의무비율은 신용대출 중 중·저신용자 대출비율로 계산되는데 최근 인터넷은행들이 신용대출은 크게 늘리지 않고 주담대만 공격적으로 확대해서 있어서다.

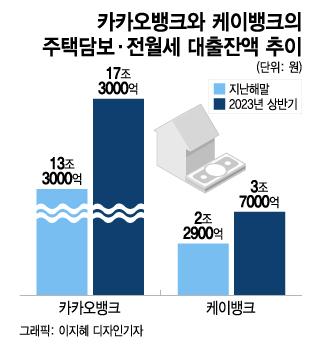

실제로 카카오뱅크의 전월세 대출과 주담대 잔액의 합은 지난해말 13조3000억원에서 올 상반기 17조3000억원으로 30% 증가했다. 특히 전월세 대출은 3000억원 줄었지만 주담대는 1조2000억원에서 5조5000억원으로 급증했다. 반면 같은 기간 마이너스통장을 포함한 신용대출 잔액은 14조5000억원에서 16조1000억원으로 1조6000억원 늘어나는데 그쳤다. 케이뱅크 역시 아파트담보대출과 전세대출을 합한 잔액이 지난해말 2조2900억원에서 올 상반기 3조7000억원으로 61.5% 늘어날 정도로 주담대 성장 속도가 빨랐다.

다만 주담대를 포함하는 경우 부작용도 만만치 않을 것이란 목소리도 있다. 의무비율을 맞추기 위해 인터넷은행 영업자체가 위축될 수도 있다. 아직 인터넷은행에서 주담대가 차지하는 비중은 시중은행보다 적다. 시중은행은 가계대출 가운데 주담대 비중이 70~80%인 반면 인터넷은행은 절반에도 미치지 못한다. 인터넷은행들은 중·저신용대출 공급도 꾸준히 늘리고 있다는 입장을 보이고 있다. 실제로 카카오뱅크는 중·저신용대출 공급액을 2020년 4679억원, 2021년 1조8166억원, 지난해 2조5975억원, 올 4월까지 1조900억원 등 매년 확대하고 있다.

한편 금융당국은 인터넷은행들이 주담대 영업을 확 늘리는 과정에서 대출자의 소득 심사 등을 제대로 했는지 점검하기로 했다. 특히 한국주택금융공사 등이 보증하는 전세대출을 중심으로 인터넷은행의 연체율이 높아지고 있는 것으로 전해졌다.

이용안 기자 king@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.