금융당국 "설립취지인 포용금융 지켜야"

|

[연합뉴스TV 제공] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스]인터넷은행이 중·저신용자 대출 비중을 맞추기 위해 안간힘을 쓰고 있지만 기준에 미치지 못하고 있다. 중·저신용 대출 비중 목표치를 지난 2021년 16.6~23.9%에서 올해 30~44%로 2년 만에 두 배가량 상향 조정한 결과다. 올 상반기 인터넷은행 3사 모두 기준치에 미달한 가운데 인터넷은행업계는 중·저신용자 목표 대출 기준을 ‘비중’에서 ‘총액’으로 바꾸거나 목표치를 하향 조정하는 등 규제 완화가 필요하다는 입장이다. 금융당국은 인터넷전문은행의 설립 취지인 포용금융이 흔들릴 수 있다는 이유로 반대하고 있다.

■ “울며 겨자먹기” 고신용자 대출 막아

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

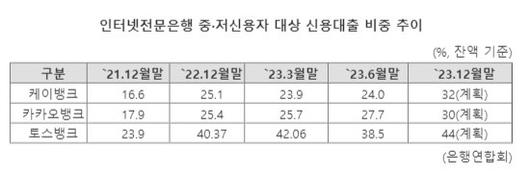

28일 금융권에 따르면 인터넷전문은행이 올해 말까지 내줘야하는 중·저신용자 대상 신용대출 비중은 2년 전에 비해 2배가량 늘어났다. 카카오뱅크의 지난 2021년 말 중·저신용자 대출 목표치는 17.9%였는데 올해 30%까지 증가했다. 같은 기간 케이뱅크와 토스뱅크도 각각 16.6%, 23.9%에서 32%, 44%로 15.4%p, 20.1%p 확대됐다.

문제는 인터넷은행 3사가 공격적인 중·저신용자 대출 확장에 나서고 있음에도 목표치를 맞추기 어렵다는 점이다. 올 상반기 중·저신용자에게 반기 기준 역대 최대인 1조7503억원을 공급한 카카오뱅크의 상반기 중·저신용자 취급비중은 27.7%로 집계됐다. 지난해 상반기보다 취급액을 31% 늘렸음에도 신용대출 규모는 여전히 목표치에 2.3%p 못 미친다. 케이뱅크와 토스뱅크도 연말 목표치 달성을 위해서는 하반기에 각각 8%p, 5.5%p를 확대해야 한다.

이에 올해 하반기, 고신용자는 인터넷은행에서 대출받기 어렵게 됐다. 중·저신용자 대출 취급실적 목표를 맞추기 위해 인터넷은행이 고신용자 대출을 옥죌 수 밖에 없기 때문이다. 실제 카카오뱅크는 지난해 12월, 중·저신용자 대출 비중 목표치를 맞추기가 힘들어지자 고신용자 신용대출 상품의 신규 취급을 중단한 바 있다. 최근에는 케이뱅크가 지난달 15일부터 중·저신용자대출 비중을 맞추기 위해 고신용자 대상 신규 신용대출, 마이너스 통장 취급을 중단한 상태다.

■ 당국 “포용금융 설립취지 위배”

인터넷은행 일각에서는 ‘비중’ 확대에 의존하지 말고 ‘총액’을 기준으로 포용금융 성과를 측정하는 등 규제를 완화해야 한다는 목소리가 나온다. 공격적으로 중·저신용 대출을 늘려도 목표 달성이 어려운 현실을 감안해 달라는 주장이다.

실제 카카오뱅크의 중·저신용자 대상 신용대출 취급 규모는 2021년 말 1조7165억원에서 지난해 말 2조5975억원으로 51.33%(8810억원) 급증했다. 올해도 지난 1월부터 7월까지 2조142억원을 취급했다. 이 추세 대로면 2023년 말 취급 규모는 3조원에 달할 전망이다. 케이뱅크도 중·저신용자 대상 신용대출 규모가 2021년 말 7510억원에서 지난해 말 2조265억원으로 169.8%(1조2755억원) 불어났다.

인터넷은행 관계자는 “중·저신용 대출을 계속해서 늘리면서 연체율 관리도 하려면 비중이 아닌 총액을 기준으로 목표치를 설정해야 한다”며 “기존 시중은행과의 경쟁을 통해 은행산업을 발전시킨다는 이른바 ‘메기’ 역할을 하려면 고신용자 대출을 추가 취급할 수 있어야 한다”고 주장했다.

그러나 금융당국은 일부 인터넷은행의 요구가 사실상 고신용자의 대출을 늘리기 위한 핑계일 뿐이라는 입장이다.

금융당국 관계자는 “고신용자의 경우 은행을 선택해서 대출을 받는 상황인 만큼 인터넷은행이 추가로 대출할 수 있게 규제를 풀어줘야 할 이유가 없다”며 “인터넷은행의 설립취지는 명확하게 포용금융”이라고 말했다. 그는 이어 “만약 비중 기준을 총액 기준으로 바꾼다면 고신용자의 대출 총액도 기준을 세워야 맞는데 그렇게 되면 사실상 비중 기준과 다를게 없다”고 강조했다.

계속해서 높아지고 있는 중·저신용대출 목표치를 재조정하는 방안도 제기됐지만, 제도 변경으로 이어질 가능성이 낮아 보인다. 인터넷은행 3사는 지난 3월 ‘인터넷전문은행 경쟁력 강화를 위한 건의사항’을 당국에 전달한 바 있다. 인터넷전문은행협의회 명의로 제출한 건의사항에서 중·저신용대출 잔액 비중을 유지하는 데 있어 여신 정책이 바뀌고, 고신용자 판매가 제한됨에 따라 ‘메기’ 역할 수행하기 어렵다고 피력했다. 그러나 당시에도 당국은 “중·저신용자 대출 목표를 흔드는 것은 설립 취지를 훼손하는 것”이라며 규제 완화 반대 입장을 분명히 했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.