951점 이상 고신용자 대출 5대 은행보다 높아

케이뱅크 무려 7%대 금리 적용

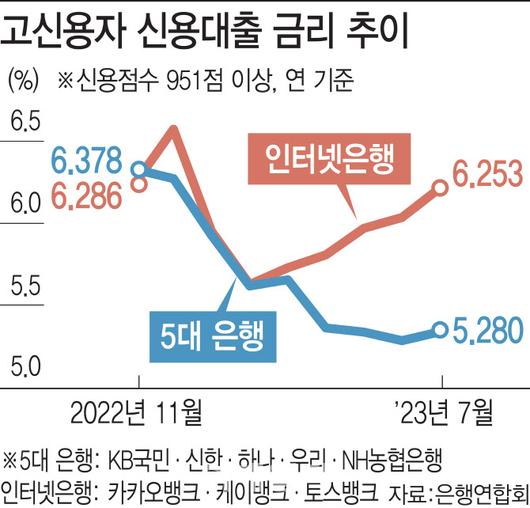

작년 11월 이후 금리 역전…7월엔 약 1%p 벌어져

주담대 금리는 인터넷은행이 낮아

|

[이데일리 김일환 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김국배 기자] 5.28% 대 6.25%.

대환대출(대출 상품 갈아타기) 서비스 등으로 제2금융권 중·저신용자 차주를 유인해 온 인터넷은행이 고신용자들에게 시중은행보다 높은 신용대출 금리를 매기고 있다. 작년 말만 해도 인터넷은행의 금리가 더 낮았지만, 현재는 뒤집혀 격차가 더 벌어지는 추세다. 인터넷은행이 중금리 대출에 집중하면서 고신용자 금리가 시중은행보다 오히려 높아진 것으로 분석된다.

|

토스뱅크 내부 전경 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

6일 은행연합회 공시에 따르면 지난 7월 카카오뱅크·케이뱅크·토스뱅크 등 인터넷은행 3곳의 신규 고신용자(신용점수 951점 이상) 신용대출 금리는 연 5.38~7.14%로 KB국민·신한·하나·우리·NH농협 등 5대 은행(연 5.13~5.57%)을 웃돌았다. 단순 평균 금리를 비교하면 인터넷은행 연 6.25%, 시중은행 연 5.28%로 0.97%포인트 차이가 났다.

작년 11월만 해도 951점 이상 고신용자의 인터넷은행 3사 평균 금리는 연 6.28%로 5대 은행(연 6.378%)보다 낮았다. 하지만 다음 달인 12월에는 인터넷은행 3곳의 금리가 연 6.65%로 5대 은행(연 6.3%)보다 0.35%포인트 높아지더니 지난달엔 1%포인트 가까이 차이가 벌어진 것이다.

케이뱅크과 토스뱅크가 고신용자에게 적용한 금리는 각각 연 7.14%, 연 6.24%였다. 그나마 카카오뱅크가 연 5.38%로 낮은 편이었다. 연 5.13%로 금리가 가장 낮았던 하나은행과 비교하면 케이뱅크는 2%포인트 이상 비싸게 돈을 빌려야 한다. 신용점수 950~901점인 고객의 금리도 5대 은행은 평균 연 5.62%, 인터넷은행 3사는 연 6.55로 0.93%포인트 격차가 난다.

이는 인터넷은행이 금융당국과 약속한 중·저신용자 대출 비율을 확대하기 위해 상대적으로 고신용자에게는 금리 인하 혜택을 덜 줬기 때문이라는 해석이 나온다. 중금리 대출 비율을 맞춰야 하는 인터넷은행 입장에선 고신용자 대출 금리를 내릴 유인이 적다는 것이다.

실제로 5대 은행 고신용자 신용대출 평균 금리가 반년 새 1.02%포인트 떨어진 반면, 인터넷은행 3곳의 금리는 0.4%포인트밖에 내리지 않았다. 한 인터넷은행 관계자는 “금리를 높게 유지하는 게 고신용자를 막는 장벽으로 작용하는 게 사실”이라고 말했다.

서민금융을 제외한 전체 평균 금리는 7월 기준 5대 은행이 연 5.23~5.70%, 인터넷은행 3사는 연 6.37~7.55%였다. 원래 인터넷은행은 중·저신용자 대출 탓에 전체 평균 금리가 높아지는 경향을 보였는데, 이제는 고신용자 대출 금리까지 더 높아진 셈이다. 올 2분기 기준 중·저신용자 대출 비중은 카카오뱅크 27.7%, 케이뱅크 24.0%, 토스뱅크 38.5%로 아직 목표치엔 못 미치고 있다.

한편 같은 달 기준 분할상환 방식 주택담보대출 금리는 5대 은행은 연 4.28~4.64%로 카카오뱅크 연 4.16%, 케이뱅크 연 4.12%보다 높았다. 토스뱅크는 주담대 상품을 아직 출시하지 않은 상태다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.