키움증권 보고서

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

키움증권은 2일 미 연준이 11월 연방공개시장위원회(FOMC)를 통해 정책금리를 5.25~5.50%로 동결한 점을 짚었다. 미국 경기에 대해서는 긍정적인 톤을 유지했다. 미국 3분기 경제 활동이 강한 확장세를 보였으며, 고용시장은 연초 이후 성장세가 완만해졌으나 여전히 강한 모습을 보이고 있다고 했다. 실업률이 낮고, 인플레이션 또한 여전히 높은 수준이라고 지적했다.

미 연준의 통화정책 불확실성은 다소 완화됐다는 해석이다. 안예하 키움증권 연구원은 “ 9월 FOMC 이후 시장금리 상승으로 인해 미 연준은 금융시장 여건이 타이트해졌다고 인식하고 있으며, 이는 이번 동결의 배경이었다고 판단한다”며 “연말까지 미 연준은 정책금리를 5.25~5.50%로 동결기를 유지한다는 기존의 전망을 유지한다”고 말했다.

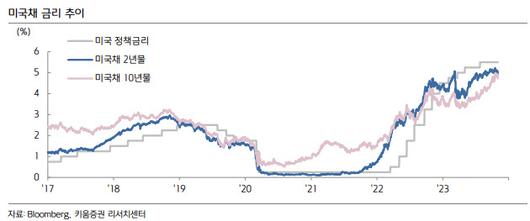

다만 미 연준이 향후 인하 가능성을 일축할 수 있다는 점에서 미국채 10년물은 높은 수준을 유지할 것으로 봤다.

안 연구원은 “파월 연준 의장도 고금리로 인한 영향이 아직 명확하게 나타나고는 있지 않다고 지적한 만큼, 이를 좀더 확인하는 시간이 필요하다”며 “고용시장의 둔화, 근원물가의 하락세 등을 좀더 명확하게 확인하기 전까지 미 연준은 카드를 내놓지 않으면서 시장금리를 높게 유지시킬 것으로 판단한다”고 설명했다.

미국채 10년물 금리는 FOMC 발표 이후 4.7% 수준까지 떨어졌다. 미국 재무부의 국채 발행 계획에서 공급 부담이 낮아졌다는 인식으로 한차례 하락한 이후 미 연준의 동결 가능성을 반영하며 추가 하락했다.

CME 페드워치상 20% 내외로는 여전히 12월 인상 가능성을 반영하고 있음을 감안할 때, 그 인상 가능성을 되돌리면서 시장금리는 추가 하락 가능성이 있으나, 이는 12월 FOMC 이전까지는 제약될 것으로 봤다. 또 정책 불확실성이 완전히 해소되지는 않은만큼 추가 하락은 제한될 것으로 예상했다.

주식시장에서는 4분기 변동성 확대 시 매수 전략이 유효하다는 의견을 제시했다. 안 연구원은 “미국 외 대외적인 요인으로 인한 금리 상승 압력도 남았다는 점에서 높은 변동성이 완화될 것으로 기대하기는 섣부르다”며 “다만 향후 고금리의 영향과 물가 둔화 등을 감안할 때 2023 년 2분기 말부터 금리 인하가 단행될 수 있다고 판단하며, 이를 고려하면 4분기 중 변동성 확대 시 매수 전략은 여전히 유효하다”고 전했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.