|

한국거래소 전경./뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기관도 예외 없는 전면 공매도 조치가 필요하다는 목소리가 나오자 한국거래소는 “예외적 공매도 허용은 시장 안정을 훼손할 염려가 없다”고 밝혔다.

9일 한국거래소는 “시장조성자 및 유동성 공급자에 대한 공매도 허용은 궁극적으로 시장 참가자의 거래 편익을 위한 조치”라고 했다.

앞선 6일 금융위원회는 내년 상반기까지 공매도를 전면 금지했는데, 시장 안정을 훼손할 염려가 없는 ▲시장조성자가 시장조성호가를 제출하는 경우 ▲유동성 공급자가 유동성공급호가를 제출하는 경우 등에 대해선 공매도를 허용했다.

|

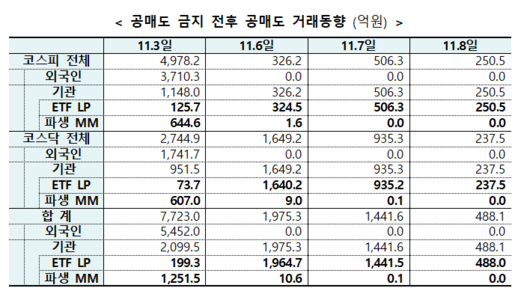

<이미지를 클릭하시면 크게 보실 수 있습니다> |

공매도 예외 조치 이후 공매도 거래 동향은 지속적으로 줄어드는 추세다. 한국거래소에 따르면 공매도 금지 직전 거래일인 3일 공매도 거래대금은 코스피와 코스닥을 합해 7723억원이었으나, 금지 첫 거래일 이 수치는 1975억원으로 줄었다. 이 중 상장지수펀드(ETF) 유동성 공급자가 1964억원이다. 외국인은 0원이다. 7일과 8일 이 수치는 더 줄어 각각 1441억원, 488억원을 기록했다.

공매도 금지 첫날인 6일 공매도 잔고 수량은 전 거래일보다 2100만5000주 감소했다. 다만 잔고 금액은 1401억원 증가했는데, 이는 새로운 공매도 포지션이 늘어서가 아닌 주가 상승으로 평가 금액이 증가해서다.

공매도 금지 이후 3일 간 우리 증시에선 파생 시장 조성자와 ETF 유동성 공급자의 헤지 목적의 공매도만 있었다. 그 규모 역시 주식 거래대금의 1% 미만 수준이었다. 시장 조성과 유동성 공급 과정에서 제출한 매수 호가가 체결돼 매수 포지션을 보유하게 된 경우 가격 변동 리스크에 대한 리스크 헤지가 필수다. 위험 헤지를 위해 기초자산 종목을 매도하고 보유 중인 기초자산이 없다면 차입 공매도가 불가피하다. 이 때문에 금융위가 이들에 대해 공매도를 허용한 것이다.

한국거래소는 “예외 공매도가 불허될 경우 시장 조성과 유동성 공급 호가 제출이 어려워 해당 종목 투자자들의 원활한 거래가 어려워진다”고 했다. ETF 유동성 공급자의 매수 호가 공급이 줄면 투자자의 매도 기회가 제한된다. 기초자산과 가격 차이가 커지기도 한다.

이들에 대해서도 차입 공매도만 허용될 뿐 무차입 공매도는 금지다. 한국거래소는 “시장조성자와 유동성 공급자가 차입 공매도 제반 규정을 준수하는지 철저히 모니터링할 것”이라며 “이들 계좌를 대상으로 차입계약서를 징구해 차입 여부를 집중 점검할 것”이라고 밝혔다.

이와 관련해 김주현 금융위원장은 예외 없는 공매도 금지 조치에 대해 검토하겠다는 뜻을 밝혔다. 이날 국회 정무위원회 전체회의에 참석한 김 위원장은 “시장조성자(공매도)를 막아놓으면 투자자 보호에 어떤 영향이 있을지 다시 의견을 들어보겠다”며 “금융감독원과 함께 여러 가격 변동에서 공매도가 늘어나는 게 있어 적절한지 보겠다”고 말했다.

공매도 금지 조치가 연장될 가능성에 김 위원장은 “내년 상황을 봐야 한다”며 “지금의 문제가 해소되지 않으면 여러 고민을 해봐야 한다”고 했다.

문수빈 기자(bean@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.