|

행·의정 감시네트워크중앙회 등 단체 회원들이 9일 오후 서울 광화문광장에서 불법 공매도를 막기 위한 제도 개선을 촉구하는 기자회견을 하고 있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

공매도 금지 후 일주일간 코스피와 코스닥지수가 각각 1.74%, 0.93% 오르는 데 그쳤다. 공매도 금지에 따른 ‘반짝 효과’가 사라지고 나면 국내 증시는 결국 미국 경제 향방 등 거시 요인에 좌우될 것으로 보인다. 개인투자자의 표심을 잡기 위한 정부 정책이 효과는 제한적인 대신 부작용만 클 수 있다는 우려가 나온다.

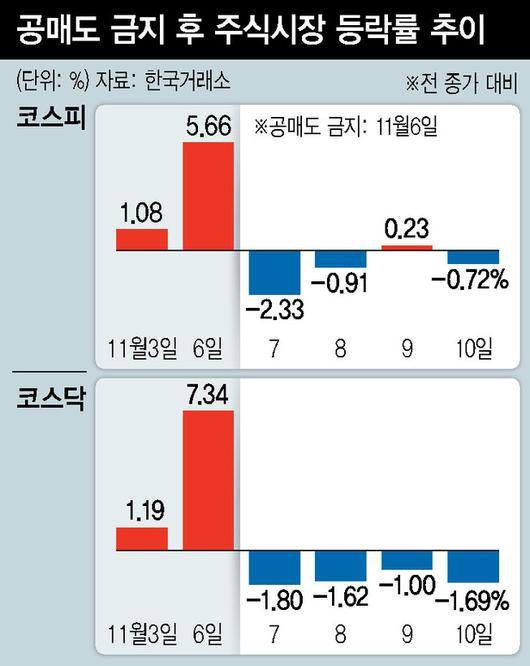

12일 한국거래소에 따르면 공매도 금지 전인 3일 2368.34였던 코스피는 공매도 금지 초반인 6∼7일에 급등락을 보이다 10일 2409.66으로 일주일 만에 1.74% 상승으로 마감했다. 코스닥지수는 같은 기간 782.05에서 789.31로 0.93% 상승에 그쳤다. 공매도 잔고 수량(유가증권·코스닥)은 지난 8일 기준 4억830만주, 잔고 금액은 17조6477억원으로, 금지 직전인 3일(수량 4억4263만주, 금액 17조8123억원)과 비교하면 감소했다. 다만 주가가 2200선이었던 연초와 비교해서는 많은 수준이다.

지난주 외국인은 유가증권시장에서만 1조4426억원을 순매수했다. 증권가에서는 과거 사례를 참고할 때 쇼트커버링 효과가 2주 내외를 정점으로 약해질 것으로 본다. 이에 따르면 외국인의 매수세는 이번 주를 기점으로 공매도의 영향력과 무관하게 전개될 가능성이 크다. 일각에선 외국인 자금이 빠져나가도 올 상반기처럼 개인이 증시에 활력을 불어넣을 수 있다는 관측도 있었다. 하지만 증시 주변 자금으로 불리는 투자자예탁금은 공매도 금지 첫날인 6일 47조4298억원(11월3일 44조6820억원)으로 상승한 뒤 더 늘지 않고 47조원대를 유지하고 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국 주식시장 특성상 정부의 개미 투자자 달래기 정책의 효과가 제한적일 수밖에 없다는 분석도 나온다. 국내 주식시장은 근본적으로 미국 경제에 크게 동조화돼 있어서다. 지난 2020년 9월 한국금융연구원이 미국 주가가 충격을 받았을 때 다른 국가 주가가 동조화되는 정도를 살펴본 결과, 한국이 주요 20개국 중 4번째로 동조화 경향이 강했다. 가령 미국 스탠더드앤드푸어스(S&P)500지수가 떨어지면, 한국 코스피도 같이 추락했다.

이번 공매도 금지 기간에도 국내 주식시장은 미국 통화정책 영향을 크게 받았다. 공매도 금지 첫날 주가가 큰 폭 뛴 배경엔 정책 효과뿐 아니라 11월 연방공개시장위원회(FOMC) 이후 시장에 부상한 ‘미 정책금리 인상 종료’ 기대감 영향도 상당히 존재했다. 이 때문에 파월 연준 의장이 지난 9일(현지시각) 추가 긴축 가능성을 밝히자 10일 코스피가 장중 2400선이 붕괴되는 등 크게 요동쳤다.

정부가 공매도 금지, 대주주 양도세 완화 등의 정책을 꺼내도 미국 통화정책 전환 등 큰 변수가 달라지지 않는 한 효과는 미미할 수밖에 없다는 얘기다. 되레 외국인 투자자들이 국내 주식시장을 더 떠나는 부작용만 나타날 수도 있다. 박승영 한화투자증권 연구원은 지난 10일 보고서에서 “(과거) 공매도 조치 효과에 대해 정책금리 인하 효과를 오인한 측면이 있다”며 “금융위기, 코로나19 때는 공매도 금지 조치뿐 아니라 주요국 중앙은행들이 금리를 인하했고, 정부가 재정 지출을 늘렸다. 공매도 제한만으로 (주식시장) 밸류에이션이 높아지기 어렵다”고 강조했다.

조해영 기자 hycho@hani.co.kr, 전슬기 기자 sgjun@hani.co.kr

▶▶한겨레의 벗이 되어주세요[후원하기]

▶▶지구를 위해! [겨리와 함께 줍깅] 신청▶▶한겨레 뉴스레터 모아보기

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.