신한투자증권 보고서

|

(사진=AFP) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

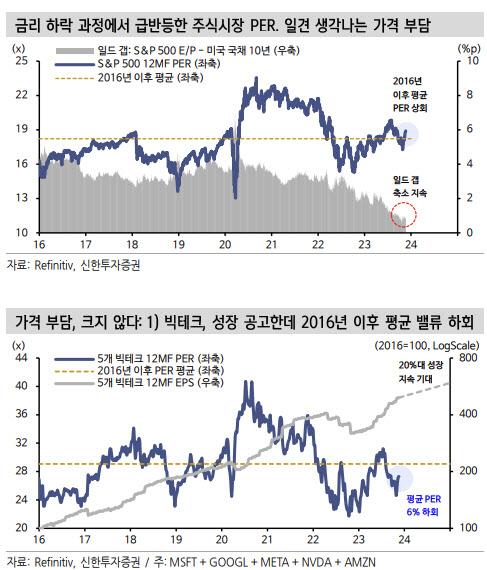

신한투자증권은 22일 S&P500의 12개월 PER이 지난 10월 말 17배 초반에서 현재 18.9배까지 높아진 점을 짚었다. 김성환 연구원은 “11월초의 저평가 매력은 확실히 사라졌으며, 더 나아가 일각의 가격 부담도 제기될 수 있는 위치”라며 “생각보다 빠른 시점에 트레이딩이 가능한 PER 영역을 고민할 필요가 생겼다”고 말했다.

2022년 긴축이 시작된 이래 미국 주식시장은 평균 18배를 적용받았고, 장기금리는 지난 한달간 낮아졌지만 여전히 높다는 평가다. 김 연구원은 “일드 매력 관점에서도 채권의 경쟁력이 아직 높다”며 “수익률 열위를 정당화하려면 강한 경기 인식이 필요한데 11월 들어 경기 인식은 후퇴하고 있다”고 했다.

그러나 19배 영역 근처에선 밸류에이션이 하락의 이유는 될 수 없다는 판단이다. 시장은 비싸보이나 종목들의 면면을 살펴보면 가격 부담이 그리 크지 않다는 이유에서다.

미국 주식시장은 테크 사이클의 지배 하에 있고, 연 20%에 육박하는 기술주들의 이익 성장성은 여전히 시장을 압도하고 있다. 기술주들이 탁월한 두각을 드러낸 시점은 2016년이다. 이에 따라 기술주들의 이익 주도력과 성장성이 유지되는 한 가격 매력에 대한 판단은 2016년 이후의 평균 PER과 비교하는 것이 타당하다는 의견이다.

다수의 종목들이 2016년 이후 평균 PER을 하회하고 있다. ‘S&P 493’이라 칭해지는 ‘매그니피센트7’(빅테크7) 외 종목들, M7에서 실적 전망이 우상향하는 5개 기업(MSFT, GOOGL, AMZN, NVDA, META)의 PER은 모두 2016년 이후 하위 40% 영역에 있다.

김 연구원은 “이들의 내년 실적 반등 기대는 여전히 유효하기에, 2016년 이후 평균 수준을 하회하는 PER은 주가 하락의 트리거가 될 수 없다”고 말했다.

미국 주식시장이 액면 비싸보이는 이유로는 빅테크들이 이익에서 차지하는 비중이 커진 점을 짚었다. M7이 기업이익에서 차지하는 비중은 2016년 10%에서 현재 20%까지 높아졌기에 지수의 적정 PER은 과거보다 1배 높아진다. 또한 대장주 애플이 고평가된 영향을 이유로 분석했다. 김 연구원은 “애플은 과거의 성장성을 상실했음에도 홀로 2016년 이후 상위 10% 영역에서 거래되고 있다”고 했다.

결론적으로 다수 종목들의 PER이 평균을 하회하기에, 애플을 제외하면 S&P500은 액면가보다 그리 비싸지 않다는 진단이디다. 김 연구원은 “현재보다 PER이 3.5% 올라야(19.5배) 개별 종목들의 2016년 이후 평균에 근접한다”며 “그전까진 여전히 미국 증시 트레이딩이 가능하다는 생각이다. 전제 조건은 실적 반등 기대가 살아있어야 한다는 것”이라고 전했다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.